Už několikrát jsem psal o tom, že Euro je těžce riziková měna. Že nevěřím ECB, že je schopna provozovat v této inflační spirále rozumnou politiku, která by ji současně potlačila a přitom nedošlo k bankrotu Itálie a nejspíše i Francie.

Hroutící se euro a jeho důsledky

PETR VLK

Mám pro to řadu jednoduchých indikátorů.Opravdu jednoduchých. Ale následující článek z produkce Alexandra Macleoda, resp. webu Goldmoney.com to všechnopopisuje do hloubky , jíž prostě nejsem schopen. Abych byl upřímný, při redakci tohoto textu jsem si hrábl opravdu až na hranici svých schopností. O překladači platí to samé.

Tenhle článek není ani jednoduchý, ani krátký, tedy nesplňuje ony dva základní atributy oblíbeného čtení. Přesto vám doporučím, abyste se jím prokousali až do konce. I když mu nebudete třeba moc rozumět, třeba vás bude nudit, ba třeba i štvát. Ale nějaký náhled získáte. Minimálně si uvědomíte znovu , co za blábolisty náš stát řídí, když Rakouš a jeho zoufalci ze STAN vykřikují – nebojme se přiznat, že chceme Euro a taková Markéta II, Tlamatá to onehdá vyřvávala veřejně také.

Euro je MOMENTÁLNĚ otrávená návnada. Hodně prudkým jedem, proti kterému bájný novičok představuje něco jako zdravou potravinu. Tohle píši jako kovaný příznivec této měny. Jenže vždycky záleží na kontextu. Snad si vzpomínáte, že jsem nedoporučoval držení společné evropské měny jako rezervy poslední nouze, ba dokonce před tím varoval. A ukazoval na Švýcara nebo norskou korunu. Dnes přidám novozélandský dolar. Vše nikoliv v bance ale někde dobře s chované fyzicky v hotovosti. Abyste na to dosáhli, kdyby klec spadla, a nikdo vám to nemohl zablokovat na účtě v tzv. vyšším zájmu. Ten článek opět popisuje proč.

Je to opravdu drsné, neradostné čtení. Zejména proto, že je zjevné, že stejní diletanti a doslova hazardéři, jaké známe z Česka, z vládních funkcí a nyní bohužel i z bankovní rady ČNB, jsou rozlezlí po celé Evropě. Jak v politice, tak, v ECB a normálních komerčních bankách.

Je čas se pustit do

The collapsing euro and its implications

Hroutící se euro a jeho důsledky

Eurosystém a jeho měna se propadají do krize. Systém, který se skládá z ECB a národních centrálních bank, je nad hlavu v rozvaze dluhů a není ani zdaleka jasné, jak to lze vyřešit.

Normálně je centrální banka snadno rekapitalizovatelná. Ale v případě systému eura, kdy vedoucí instituce a všichni její akcionáři musí být rekapitalizováni ve stejnou dobu, může jít o problém bez řešení. A pak je tu také potřeba repasovat všechny nerovnováhy v systému TARGET2, než to vše podepíší národní zákonodárci. Kromě toho, ale součástí problému TARGET2, je repo trh s nesplacenými 8,7 biliony EUR z nakupovaných dluhopisů skrze ECB, který se kvůli rostoucím úrokovým sazbám zhroutí a zničí rozvahy komerčních bank, které jsou již tak vysoce zadlužené.

To do jisté míry vysvětluje hluboký odpor ECB ke zvyšování úrokových sazeb. Zatímco ceny výrobců v klíčových členských státech rostou meziročně o více než 30 % a spotřebitelské ceny o více než 8 %, ECB drží depozitní sazbu na minus 0,5 %. Ví, že pokud výnosy euro dluhopisů porostou ještě výš, jejich situace, která je již neudržitelná, se rozpadne v plně rozvinutou krizi.

Proto euro klouže. Trhy vidí, že jediné, co ECB dělá, je mluvení a jinak je zmrazena do nečinnosti.

Hraní, zatímco Řím hoří…

Křivka Euro/USD

Zdá se, že na politické úrovni panuje děsivá míra nevědomosti o ekonomických důsledcích pokračování v trestání Británie za brexit (ano, to stále vadí) a nyní ostrakizace Ruska za jeho bojovnost v době, kdy vlastní ekonomika EU balancuje na hraně. finanční a ekonomické katastrofy. EU vykonává své politické programy navzdory jakémukoli hospodářskému chaosu.

Rusko je mnohem závažnější problém, než kdy byl Brexit. EU se v různé míře zbavila své kapacity fosilních paliv, aby uklidnila ochránce životního prostředí a vyvážela vysokouhlíkovou výrobu do zemí, které nejsou tak choulostivé na módní omezení změny klimatu. V důsledku toho se EU stala těžce závislou na ruském zemním plynu a ropě,od nichž se teď kavalírským způsobem rozhodla obejít, aby potrestala Rusko za jeho invazi na Ukrajinu.

Ekonomické důsledky způsobily, že se německá ekonomika dostala do fáze holého přežití, protože její průmyslové části se začaly zavírat, spolu s výrobní kapacitou mnoha dalších států EU. V nadcházejících měsících bude nedostatek potravin zhoršený nedostatkem zásob hnojiv. Pak bude zima bez topení palivem a častých výpadků proudu. A zima s nedostatkem potravin v kontinentálním klimatu není žádná legrace. Vyvolají nepokoje a rostoucí politickou nestabilitu.

Finanční důsledky plynou částečně z angažovanosti bank vůči ruským subjektům, ale mnohem důležitější je vliv prudce rostoucích cen výrobců a spotřebitelů na celou finanční strukturu eurozóny. Eurosystém závisel na přerozdělování bohatství z Německa a fiskálně konzervativních severních států, aby zachránily rozmařilý jih pomocí potlačených úrokových sazeb. Toto schéma je nyní kaput.

ECB a eurosystém akcionářských národních centrálních bank byly metaforicky řečeno, nachytány se staženými kalhotami. Tím, že stlačily úrokové sazby do záporných hodnot, umožnily členským vládám půjčovat si ultralevně. Nyní, když CPI v eurozóně roste o 8,6 % a ceny německých výrobců vzrostly o 33,6 %, musí úrokové sazby rychle vzrůst, nebo se euro zhroutí. Náš hlavní graf kurzu euro/dolar v horní části tohoto článku odkazuje na dosavadní reakci trhu.

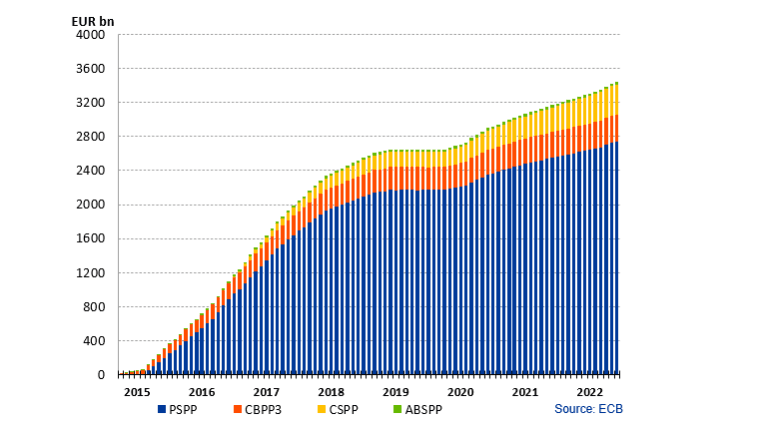

Dluhopisy v programu nákupu aktiv ECB se nashromáždily, jak ukazuje graf níže, rozdělené na program nákupu veřejného sektoru (PSPP) – modrá, program nákupu podnikového sektoru (CSPP)- žlutá, program nákupu cenných papírů zajištěných aktivy (ABSPP) -zelená a třetí krytý dluhopis Nákupní program (CBPP3) -červená. V červnu dosáhly celkové výše 3 265 172 milionů eur.

Výnos státních dluhopisů vzrostl oproti loňskému roku z minus 0,5 % na 1,36 % u německého 10letého dluhopisu, což představuje celkový nárůst o 1,86 %. Nárůst výnosu podobného italského dluhopisu je 2,87 %, Španělska 2,3 %, Francie 2 % a Řecka 3,2 %. Vzhledem k tomu, že vládní bondy tvoří 65 % z celkového počtu, zbytek jsou obecně podnikové dluhopisy s vyšším výnosem, konzervativní odhad je, že pokud má portfolio průměrnou splatnost deset let, ztráta z tržní hodnoty z minulého roku je již ve výši regionu 750 miliard eur.To je téměř sedminásobek kombinovaného vlastního kapitálu a rezerv eurozóny ve výši 109,272 miliard EUR. A jak výnosy dále rostou, ztráty eurosystému se zdvojnásobí, což si lze snadno představit.

Pokud by byla ECB napadena, nepochybně by tvrdila, že eurosystém bude držet tyto dluhopisy do splatnosti, takže je bude i nadále oceňovat na nominální hodnotu. Je však nepravděpodobné, že by systém eura přestal financovat členské státy inflačními prostředky. A nemůžeme ignorovat pravděpodobnost dalšího růstu výnosů kvůli nepoměru mezi aktuálními úrokovými sazbami (depozitní sazba ECB je minus 0,5 %) a inflace (CPI) směřující k ročnímu nárůstu o 10 %.

Měnová chyba za koncepcí EU

Koncept, z něhož EU vychází, lze shrnout jako socializaci bohatství severních států za účelem dotování jižních a méně bohatých členských zemí. V souladu se svým nízkým poválečným politickým vlivem Německo pokračovalo ve vývoji evropského projektu z obchodního bloku na měnovou unii.

Euro bylo zamýšleno jako srovnávač, který zemím jako Itálie, Španělsko a Řecko umožní přilepit se na rating německého dluhu na základě statistického argumentu, že když je emitováno suverénním státem spojeným se společnou měnou a systémem vypořádání, je malý rozdíl mezi vlastnictvím. Německý a italský, nebo dokonce řecký státní dluh se stal jedním dluhem. Důsledkem bylo, že němečtí střadatelé prostřednictvím investičních institucí přímo i nepřímo dotovali dluh vydávaný na úrovni, která nekompenzuje skutečné riziko dlužníka. Níže uvedený graf FRED ukazuje vliv na úrok jinak notně rizikových výnosů italských 10letých dluhopisů.

Před nahrazením národních měn eurem byla maastrichtská pravidla pro kvalifikaci ignorována. Jinak by úroveň státního dluhu Itálie znemožnila její vstup. Tržní sazba pro italský 10letý státní dluhopis představovala výnos 12,4 %, když v roce 1992 vstoupila v platnost Maastrichtská smlouva stanovující podmínky pro vstup do měnové unie. Ekvivalentní benchmark Německa vynesl 8,3 % při rozdílu 4,1 %. Německý benchmark dnes vynáší 1,35 % a italský 3,37 %, což je rozdíl 2,2 %. Mezera se nejen sblížila, ale do konce roku 2021 se množství italského vládního dluhu zvýšilo na více než 150 % HDP.

Podobné příklady lze ukázat na dalších tzv. PIGS státech – Portugalsku, Řecku a Španělsku. Je zřejmé, že trhy neoceňují suverénní riziko tak, jak by měly, a jejich výnosy jsou silně uměle potlačovány. Uvězněni v dluhových pastích generuje potřebu vydat ještě více dluhů, protože výhled na rozpočtové deficity v těchto zemích je prostě hrozný, ještě horší v důsledku ekonomiky eurozóny na pokraji energetického zhroucení.

ECB a její nesplnitelný úkol

Dosud jsme odhalili důsledky energetické krize pro ekonomiku eurozóny a ztráty, které vznikají v rozvahách systému eura. Na vše dohlíží prezidentka ECB, který dříve působila jako předsedkyně MMF a předtím zastávala role ve francouzské vládě, včetně ministryně hospodářství a financí. S touto zkušeností byla jmenována do ECB jako bezpečná expert. A jako taková zdědila nemožné postavení, protože nemá mandát k tomu, aby mírnila inflační politiku ECB.

Přesněji řečeno, Lagardeová zdědila dvě vzájemně se vylučující nemožnosti. Prvním je pokračovat v přerozdělování německého národního bohatství na podporu PIGS a druhým je bankovní systém, který je hodně a skutečně rozbitý. A jak již bylo řečeno dříve, samotné Německo je nyní na podpoře životních finančně ekonomických funkcí.

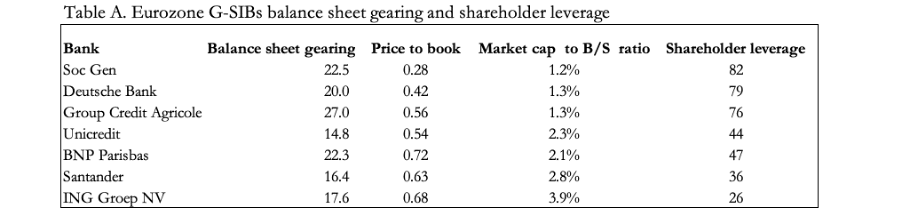

Tabulka A ukazuje vztah mezi bilanční sumou G-SIB v eurozóně, jejich vlastním rozvahovým kapitálem a tržní kapitalizací, aby ilustrovala křehkost globálních systémově důležitých bank v eurozóně (G-SIB).

Od G-SIB se vyžaduje, aby měly zvláštní kapitálové rezervy navržené tak, aby zajistily, že nevytvářejí nebo nerozkládají riziko protistrany. Likvidita je tvořena strukturou celkové bilance a nevyžaduje zapojení akcionářského kapitálu. Nicméně převod mezi celkovými aktivy a vlastním kapitálem v rozvaze (který zahrnuje nerozdělené zisky a klasifikovaný kapitál jiný než kmenové akcie) je u G-SIB eurozóny v průměru jen něco málo přes dvacetkrát, od Credit Agricole s 27násobkem po Unicredit s 14,8násobkem.

Ceny za účetní hodnoty pro všechny tyto banky jsou se slevou, některé dostatečně hluboko, aby zpochybnily jejich okamžité přežití, vzhledem k tomu, že nyní probíhá ekonomický pokles v eurozóně. Mají-li tyto banky chránit kapitál svých akcionářů, nemají jinou možnost, než zmenšovat své rozvahy, kde mohou. Když k němu dojde, způsobí to pokles HDP, z velké části kvůli výraznému omezení bankovních úvěrů. To nutně povede k vytvoření a následnému veřejnému odhalení nedobytných dluhů, což hrozí úplným zničením kapitálu akcionářů.

V těch nesplácených půjčkách se dá identifikovat velká část ďábla. Pro národní regulační orgány se stalo rutinou považovat je za výkonné, aby mohly fungovat jako zajištění půjček od národní centrální banky. Když se pak ztratí ve vypořádacím systému TARGET2, zapomene se na ně a zázračně se komerční banka opět jeví jako solventní. Jak ukazuje další graf z Euro Crisis Monitor, TARGET2 je prošpikován těmito nedobytnými pohledávkami a vzniká nerovnováha. Teoreticky by tyto nerovnováhy neměly vznikat a před Lehmanovou krizí to obecně platilo.

To je jeden ze způsobů, jak jsou německé národní úspory přerozdělovány do PIGS. Na konci května byla německá Bundesbanka „zadlužena“ 1 160 miliard eur.

Největší dlužníci, Itálie, Španělsko, Řecko a Portugalsko, zároveň spojili dluhy TARGET2 ve výši 1 255 miliard EUR. Nejrychleji se však vzhledem k jeho velikosti zhoršilo záporné saldo Řecka, které se více než ztrojnásobilo z 25,7 miliard EUR na konci roku 2019 na 106 miliard EUR v dubnu. Deficit Španělska se také zvyšuje znepokojivým tempem, z 392,4 mld. EUR na 505 mld. EUR, a deficit Itálie ze 439,4 mld. EUR na 597 mld. EUR.

Pokud má jedna národní centrální banka deficit v Target2 vůči ostatním centrálním bankám, je to proto, že půjčila peníze svým komerčním bankám na pokrytí plateb, místo aby je prováděla systémem vypořádání. Tyto úvěry komerčním bankám se v rozvaze národní centrální banky objevují jako aktivum, které je kompenzováno závazkem vůči Eurosystému ECB prostřednictvím TARGET2 – tedy schodky PIGS. Centrální banky s deficitem ve skutečnosti poskytují svým komerčním bankám dodatečnou likviditu. To se většinou děje prostřednictvím smluv o zpětném odkupu. Už sama skutečnost, že komerční banky v PIGS vyžadují tuto likviditu, je varovným signálem.

Podle pravidel platí, že pokud systém TARGET2 selže, náklady rozděluje ECB podle předem stanoveného vzorce klíče pro kapitál založený do vlastnictví akcií ECB národními centrálními bankami. Samotná ECB má schodek ve výši 365 miliard EUR způsobený nezaplacením nákupů dluhopisů národními centrálními bankami jednajícími jejím jménem. Tyto nesplacení se zaznamenávají jako aktiva v rozvahách národních centrálních bank, což snižuje jejich čisté závazky v rámci TARGET2. Rozsah, v jakém italské, španělské, řecké a portugalské centrální banky dluží ECB peníze za nákupy dluhopisů, snižuje jejich zjevné závazky vůči TARGET2. U těchto národních centrálních bank by skutečná pozice mohla být podstatně horší, než naznačují oficiálně deklarované údaje.

Kromě toho je v zájmu národní centrální banky dosáhnout většího deficitu ve vztahu ke svému kapitálovému klíči podporou insolventních komerčních bank v její jurisdikci. Pokud tak TARGET2 selže, jeho odpis bude vyšší než jeho příspěvek k rekapitalizaci ECB.

Spolu s Lucemburskem je v uspořádání největším poraženým Německo. Německý kapitál v ECB činí 21,44 % jeho kapitálu. [i] Pokud by TARGET2 zkolaboval, Bundesbank by přišla o více než bilion eur, které jí dluží ostatní a samotná ECB, a zaplatí až 387 miliard EUR z čistých ztrát na základě aktuálních nerovnováh. Mnohonásobně by to zničilo vlastní bilanci Bundesbanky.

Abychom pochopili, jak a proč některé problémy vznikají, musíme se kromě povinností ECB za nevypořádané nákupy dluhopisů vrátit k dřívější evropské bankovní krizi po Lehmanovi. Od té doby se začaly u komerčních bank hromadit nesplácené úvěry.

Pokud národní bankovní regulátor považuje půjčky za nesplácené, ztráty by byly problémem národního bankovnictví. Případně, pokud je regulátor považuje za výkonné, jsou způsobilé pro refinanční operace národní centrální bankou – většinou prováděné prostřednictvím smluv o zpětném odkupu (repo). Komerční banka využívající sporné úvěry jako kolaterál si půjčuje od národní centrální banky, která si zase půjčuje na pokrytí zařazováním plateb do systému TARGET2. Insolventní úvěry jsou tak odstraněny z národních bankovních systémů PIGS a ztraceny v systému eura.

V případě Itálie dosáhla velmi vysoká úroveň nesplácených úvěrů (NPL) svého vrcholu na 17,1 % v září 2015, ale do března letošního roku byla zázračně snížena na 4 %. [ii] Vzhledem k pobídkám pro regulátora, aby odklonil problém nesplácených úvěrů z domácí ekonomiky do Eurosystému, byl by zázrak, kdyby bylo snížení nesplácených úvěrů zcela skutečné. A se všemi blokacemi covid-19 budou italské úvěry v selhání znovu prudce stoupat spolu s expozicí italského bankovnictví v Rusku a na Ukrajině. Nic nenasvědčuje tomu, že by se to odráželo v národních bankovních statistikách, takže to musí být někde skryto.

V členských státech se zápornými zůstatky TARGET2, jako je Itálie, již dlouho existují a rostou trendy směrem k problémům s likviditou pro starší průmyslová odvětví, v důsledku čehož jsou mnohá z nich insolventní, aniž by jim někdo odpíral další úvěr. Vzhledem k tomu, že bankovní regulátor byl motivován nepřipouštět tyto zaznamenané a nezaznamenané problémy s nesplácenými úvěry v domácí ekonomice, úvěry těmto insolventním společnostem byly neustále rolovány a navyšovány jejich efektivním financováním prostřednictvím TARGET2 a příslušné národní centrální banky. Důsledkem je, že nové podniky trpí hladem po bankovních úvěrech kvůli nedostatku prostoru v rozvaze. A nyní, v reakci na zhoršující se ekonomické podmínky, banky potřebují uzavřít své úvěrové závazky.

Oficiálně to není žádný problém, protože ECB a všechny pozice národní centrální banky TARGET2 se vyrovnají na nulu a vzájemné účtování mezi centrálními bankami v systému to tak udržuje. Pro jeho architekty bylo systémové selhání TARGET2 nepředstavitelné. Ale protože některé národní centrální banky jsou nyní zvyklé používat TARGET2 jako zdroj financování pro své vlastní insolventní bankovní systémy, ukrajinská krize a prostředí rostoucích úrokových sazeb připisované cenám výrobců a spotřebitelské inflaci hrozí, že nerovnováhu ještě více prohloubí, což může vést k zhroucení systému vypořádání eura.

Členem systému eura s největším problémem je německá Bundesbank, která nyní prostřednictvím TARGET2 dluží hodně přes bilion eur. Riziko ztrát se významně zrychlí kvůli opakovaným kolům blokování Covid v PIGS a nyní se situací na Ukrajině. Za Jense Weidmanna (který mezitím rezignoval) měla Bundesbanka pravdu, když byla velmi znepokojena. [iii]

Toto je přímý citát z článku vysoce respektovaného profesora Sinna na toto téma:

„…problém Target se dostal na politické titulky, když nový prezident německé Bundesbank Jens Weidmann vyjádřil své znepokojení nad cílovými záměry Bundesbank v dopise prezidentovi ECB Mario Draghimu . Weidmann v dopise požadoval nejen vyšší ratingová kritéria pro zajištění proti refinančním úvěrům, ale také žádal zajištění prudce rostoucích pohledávek Bundesbanky Target. Weidmann napsal svůj dopis ohledně Targetu po několika měsících mlčení ze strany Bundesbank, během nichž provedla rozsáhlou interní analýzu problému Target. Tento dopis znamenal odklon Weidmanna od dřívějšího stanoviska Bundesbanky, že cílové zůstatky představují irelevantní zůstatky a běžný vedlejší produkt tvorby peněz v evropském měnovém systému. [iv]

Weidmann, který mezitím odešel z Bundesbanky, tedy přesně věděl o nebezpečí popsaném v tomto článku a chtěl kvalitnější standardy zajištění, aby zabránil dumpingu a průniku nesplácených úvěrů do systému TARGET2.Existuje silné podezření, že nebyl schopen věci změnit, což ho donutilo rezignovat v této zásadní otázce. Problém však zůstává: jako mechanismus, který umožňuje PIGS hromadit nesplácené úvěry ve stále větším množství, se nastavení TARGET2 stalo prohnilým až do základů a je známo, že je to přísně mimo záznam. A nyní, díky ekonomickému dopadu koronaviru následovaného Ukrajinou, spíše dříve než později systém vypořádání zcela selže.

Do té doby je TARGET2 ďábelskou smlouvou, kterou není v zájmu nikoho porušit.

Naprostý rozsah selhání TARGET2 způsobuje, že řešení se zdá nemožné. Současná nerovnováha v celém systému činí 1,736 bilionu EUR. Jak bylo uvedeno výše, podle kapitálových klíčů by při systémovém selhání byla čistá aktiva Bundesbanky TARGET2 ve výši 1,160 bilionu EUR nahrazena pasivy až do výše 387 miliard EUR, přičemž zbytek ztrát by se rozložil na ostatní národní banky v EU. [v] Nikdo neví, jak by to dopadlo, protože o selhání systému vypořádání se nikdy neuvažovalo; ale mnohé, ne-li všechny, národní centrální banky by musely být zachráněny, pravděpodobně ECB jako garantem systému. Ale s pouhým 7,66 miliard eur upsaného kapitálu je kapitalizace rozvahy ECB nepatrná ve srovnání se ztrátami a její akcionáři budou sami hledat finanční pomoc, aby zachránili ECB. Selhání TARGET2 by zřejmě vyžadovalo, aby ECB rekapitalizovala sebe a celý centrální bankovní systém eurozóny.

Ukončení TARGET2 tedy bude pravděpodobně úplným odepsáním pro národní centrální banky a bude znamenat konec ECB, alespoň v její současné podobě. A to jsme ještě nezmínili bezprostřední dopad růstu úrokových sazeb, natož selhání TARGET2 na komerční banky eurozóny.

Přesouvání nesplácených úvěrů do centrálních bank je realizováno především prostřednictvím repo trhu. Na základě smlouvy o zpětném odkupu (repo) banka vymění kolaterál za hotovost, což je transakce, která je později stornována. Tímto způsobem centrální banka skončí se zajištěním, které bylo místním bankovním regulátorem zúčtováno jako „plnící“, a komerční banka získá hotovost a zdánlivě čistou rozvahu. Těmito prostředky lze zamaskovat jakékoli množství odpadu.

Trh s eurovými repo operacemi je obrovský a podle odhadů Mezinárodní asociace kapitálových trhů měl v červnu 2021 zůstatek 8,726 bilionu EUR. Je tedy mnohem větší než ekvivalent v amerických dolarech, který v současnosti činí něco málo přes 2 biliony USD reverzních repo operací, tj. jinak Fed vezme hotovost místo toho, aby je rozdával. I když je velká část tohoto přebytku v eurových repo operacích důsledkem záporných úrokových sazeb, a to i v případě, že platí bankám, aby si půjčily za zástavu vládních dluhopisů, je takové velikosti, že snadno skryje špatné a pochybné dluhy v systému vypořádání centrální banky.

ECB tento trh podpořila, protože vytváří poptávku po vládním dluhu, který má být použit jako kolaterál, který by s minimálními a dokonce zápornými výnosy jinak nebyl koupen. Rostoucí úrokové sazby zkolabují tento trh, stahují likviditu z komerčních bank a vyvíjejí na ně ještě větší tlak, aby snížily své rozvahy.

Těžko se vyhnout závěru, že ECB musí za každou cenu zabránit růstu úrokových sazeb a výnosů dluhopisů, nejen aby zachovala samotný eurosystém, ale aby zabránila kolapsu celé komerční bankovní sítě.

Za předpokladu, že status eura jako prostředku měny a úvěru bude pokračovat, bude nutné zavést jiný a vzorový systém řízení měny určený k rekapitalizaci národních centrálních bank a udržení měny v mírném nedostatku v celé eurozóně. A protože by jeho realizace musela být okamžitá, ukázalo by se pravděpodobně jako nemožné. Je proto extrémně nepravděpodobné, že by euro přežilo systémovou krizi.

Budoucnost EU po selhání ECB

Selhání TARGET2 by vyžadovalo, aby národní centrální banky náležitě řešily své vlastní vztahy se svými komerčními bankovními sítěmi. Není v našich silách vidět, jak by to mohlo být provedeno v jednotlivých jurisdikcích, přičemž se více zajímáme o širší obraz a vyhlídky eura a jeho nástupců.

Proto se nyní systém TARGET2 nejspíše zhroutí, spíše než cokoliv jiného. Zdá se, že zahraniční G-SIB mají nízkou expozici vůči systému eura a jeho komerční bankovní síti, jak se ukázalo během americké repo krize v září 2019, kdy byl dokončen prodej primárního dealerství Deutsche Bank společnosti BNP. V důsledku toho bude okamžitý měnový efekt pravděpodobně řízen domácími subjekty eurozóny, nikoli zahraniční likvidací.

Půjčky denominované v eurech budou odepsány. Vzhledem k tomu, že zákazníci bank mají vklady a likvidní investice v cizích měnách, jejich prodej se nevyhnutelně stane zdrojem finančních prostředků na zaplacení závazků v eurech, což zpočátku posouvá směnný kurz eura k jiným měnám výše. Navíc cizincům, kteří používají euro jako základ carry trade, např. k zajištění pozic na FX swapovém trhu, budou také uvolněny jejich pozice, což povede k další poptávce po eurech na devizových burzách.

Vzhledem k tomu, do jaké míry je dolar v současné době nadměrně vlastněn cizinci, a zatímco euro je mezinárodně málo vlastněné, je to dolar, který pravděpodobně nejvíce utrpí měnovou krizí eurozóny, alespoň zpočátku. Osud eura jako prostředku směny pak bude především v rukou jeho uživatelů. Na tomto pozadí bude německá Bundesbanka zvažovat své možnosti.

Případ pro novou značku

Selhání Eurosystému, které se nyní stává nevyhnutelným, bylo také vnímáno jako nebezpečí v některých částech Bundesbanky, jejíž zaměstnanci pod vedením Weidmanna zkoumali příčiny nerovnováhy TARGET2. Vnitřní spory o to jak číst situaci byly nepochybně pozastaveny jeho loňskou rezignací.

To je logický závěr z Weidmannova dopisu Mario Draghimu v ECB. Z toho tedy vyplývá, že někde v úvahách Bundesbanky existuje plán B, který bude mít přinejmenším za cíl izolovat Bundesbanku od potíží, kterým čelí v krizi ostatní národní centrální banky a samotná ECB. Toho lze dosáhnout pouze s novou měnou založenou na německé marce před jejím vložením do eura. Bundesbanka jako součást eurozony tak může být odepsána, jakmile se Eurosystém zhroutí, zatímco vznikne Bundesbanka založená na markách.

Německo nebude chtít resuscitovat stará nepřátelství. Bundesbanka si bude jasně vědoma toho, co by prosazování vlastních zájmů znamenalo pro PIGS a také pro Francii, jejíž ambice v eurozóně jsou čistě politické. Úrokové sazby v náhradních měnách pro tyto země by téměř jistě prudce vzrostly, zhroutily by se jejich trhy s dluhopisy, pokud ještě existují, podkopaly by všechny přeživší komerční banky a zničily by národní finance. Tyto národy by neměly jinou praktickou alternativu, než hledat úkryt lepší formy peněz, než je euro, aby obnovily své trhy s dluhopisy a aby měly trvalý přístup k úvěrům. Stručně řečeno, měnový konsenzus by se mohl nakonec přesunout od zjevně inflačního měnového systému, který hrají národní centrální banky a jejich regulátory, k systému založenému na zdravější formě měny a úvěru.

Ale místo toho, aby zadlužené země úplně opustily inflační návyky, jejich záměrem zůstane pravděpodobně ponechat si možnost inflačního financování v nových podmínkách. Bundesbanka se proto se svou novou měnou pravděpodobně ubrání krokům, které ji de facto ponechají v pozici zaniklé ECB a převezme odpovědnost za oběh veškeré měny v bývalé eurozóně. Je pravda, že německá vláda, na rozdíl od Bundesbanky, může situaci vnímat jinak, ale i ona si je pravděpodobně vědoma politických důsledků toho, pokud by se zdálo, že vyvázla z krize eura relativně bez úhony ve srovnání s ostatními národy, a poté převzala kontrolu. peněz zaniklé eurozóny. Z tohoto důvodu je nepravděpodobné, že by marka byla nabízena jako náhrada za euro.

Zřejmým řešením je pro Německo přijmout důvěryhodný zlatý standard a povzbudit ostatní členské státy, aby učinily totéž. Obrázek 2 ukazuje oficiální zlaté rezervy klíčových členských států. [vi]

Zlaté rezervy ECB byly původně vytvořeny převody od národních centrálních bank, takže lze předpokládat, že jejich 504,8 tuny bude převedeno zpět k nim, protože kromě ostatních centrálních bank EU mimo eurozónu jsou jedinými věřiteli ECB. [i] V takovém případě bude mít deset největších držitelů eurozóny mezi sebou více než 10 500 tun. Zlato je však rozděleno nerovnoměrně, přičemž významné rezervy mají Německo, Itálie a Francie. Ale Holandsko a Portugalsko mají také značné rezervy na svou velikost.

Zatímco důvěryhodné zlaté standardy jsou nejlepším řešením, všechny tyto země, včetně Německa, se pravděpodobně zdráhají mobilizovat své zlato na podporu nových měn. Německo se vzpamatovalo ze dvou měnových kolapsů v minulém století bez podpory zlatem a Bundesbank pravděpodobně přijme názor, že pouhé držení jeho zlatých rezerv a jeho historická pověst zdravé měny bude stačit k tomu, aby přesvědčila své občany, že nová marka bude stabilní a důvěryhodná měna. Kromě toho nestačí přeměnit fiat na měny na výměnu zlata, aniž bychom se zabývali vládními výdaji. Nejen, že úspěšný zlatý standard vyžaduje vyrovnané rozpočty, ale musí být zachováno i záměrné snižování celkových výdajů, aby se standard časem udržel. Neúspěch Maastrichtské smlouvy v tomto ohledu ilustruje obtíže fiskální disciplíny v evropském kontextu.

Politicky vyžaduje odstranění evropského sociálně demokratického ideálu, vytváří riziko politického vakua, které hrozí nahrazením různými formami extremismu.

Mezinárodní vlivy

Politický a monetární vývoj post-eurové Evropy nebude určován pouze endogenními událostmi. V Japonsku se vyvíjí podobná, ale méně složitá krize, která rovněž vede k selhávajícímu jenu zrcadlícímu euro a jeho problémy. A jak Fed, tak Bank of England zoufale doufají, že nebudou nuceni zvýšit úrokové sazby, aby odrážely přetrvávající cenovou inflaci. A všude, kde existují významné finanční trhy, jsou pod žalostným vlivem medvěda.

Je zřejmé, že důsledky několika samostatných rozvíjejících se krizí pro sebe navzájem a související načasování nelze předvídat bez dohadů, ale existují společná vlákna. Nejpozoruhodnější je, že potlačování úrokových sazeb a výnosů státních dluhopisů ze strany hlavních centrálních bank skončilo.

Centrální banky udržely své cíle inflací měny a úvěrů, což umožnilo vytváření dluhu nafouknout a nafouknout bubliny finančních aktiv. Tyto bubliny mají různé systémové vlastnosti. ECB a Bank of Japan spolu s několika dalšími zavedly záporné úrokové sazby, zatímco Fed a Bank of England dodržovaly nulovou hranici. Vzhledem k tomu, že americká ekonomika je svou povahou více finanční a dolar je mezinárodní rezervní měnou, je ztráta kupní síly dolaru primární hnací silou globálních cen komodit a energií.

Společné spojení mezi hlavními finančními centry je prostřednictvím G-SIB. Selhání bankovního systému eurozóny téměř jistě podkope systém USA i ostatních. Historie ukázala, že i menší úpadek banky ve vzdálené zemi může mít celosvětově velké důsledky. V této souvislosti lze doufat, že odhalením chyb jak v systému TARGET2, tak v komerčních bankách eurozóny, bylo dosaženo většího pochopení peněžních nebezpečí, kterým my všichni čelíme. A pro občany v EU je znovuzískání národní moci od bruselské byrokracie příležitostí ke zlepšení současné situace – za předpokladu, že bude rozumně využita.

[i] Jako akcionář ECB by Bank of England mohla mít nárok na část jejího zlata.

[i] Základní kapitál ECB v eurozóně činí 69,6176 % z celkového počtu, který zahrnuje členské státy EU mimo Eurosystém. Naposledy byla vyvážena tak, aby odrážela Brexit. Německo je 21,4394 % z celkového počtu.

[ii] Viz https://www.ceicdata.com/en/indicator/italy/non-performing-loans-ratio

[iii] Viz Evergreening v eurozóně ; Steinkamp, Tornell a Westermann, pracovní dokument č. 113, červenec 2018, který popisuje, jak jsou zombie společnosti udržovány nad vodou a jak jejich půjčky končí jako kolaterál Target2.

[iv] Viz popis veřejné debaty Hanse Wernera Sinna, když poprvé poukázal na to, že o závazcích, kterým Bundesbanka čelila při selhání TARGET2, měl rozhodnout její kapitálový klíč. https://www.hanswernersinn.de/en/controversies/TargetDe

Nebudu nic dodávat. Vše bylo řečeno.

Vážení čtenáři, chtěli bychom Vám všem poděkovat za finanční pomoc, kterou vyjadřujete podporu Pravému prostoru. Díky Vám tak můžeme stále nezávisle publikovat a pracovat na dalších vylepšeních. Níže uvedený graf představuje, kolika procenty nám Vaše příspěvky (dobrovolné předplatné) pomáhají na nutné měsíční náklady na provoz a zachování existence PP.

S úctou a pokorou děkujeme za jakýkoliv příspěvek, který nám společně pomůže PP dále rozvíjet. Můžete tak učinit platbou přes PayPal, poslat Bitcoin na adresu: 3HPkQ31E6U9Y9HhVSc1f2DXMkbmWq1ttJ5 nebo příkazem na účet: 4221012329/0800

(Pro platby ze zahraničí: IBAN: CZ07 0800 0000 0042 2101 2329, BIC: GIBA CZ PX), QR platby

Pokud chcete podpořit PP a nechcete, abychom mezi dárci zveřejnili vaše jméno, stačí do zprávy pro příjemce uvést: Anonym. Pokud máte zájem o vydání potvrzení o poskytnutí daru (např. pro daňové účely), napište nám na redakční mail [email protected]

Příspěvky za měsíc KVĚTEN 2026:

*****************************************

RNDr. Richard Čapek CSc. 400,- Kč, František Šmíd 1000,- Kč, Karel Vávra 200,- Kč, Miroslav Andreska 300,- Kč, Lubomír Štěpán 250,- Kč, ing. Jan Dvořák 100,- Kč, Anonym 50,- Kč, Jan Procházka 500,- Kč, David Bezděk 50,- Kč, Anonym 500,- Kč, RNDr. Václav Vohánka 1000,- Kč, Martin Vacek 500,- Kč, Anonym 70,- Kč, Zdenka Pimperová 400,- Kč, ing. Jaromír Válek 500,- Kč, ing. Jan Lipský 100,- Kč, Jiří Obermaier 200,- Kč, Radomír Šimek 100,- Kč, ing. Jiří Viselka 200,- Kč, Antonín Glacner 500,- Kč, Zuzana Karlová 300,- Kč, Ladislav Konopka 2000,- Kč, František Burda 50,- Kč, Zdeněk Fric 200,- Kč, Marek Janičko 500,- Kč, Jiří Kobližka 400,- Kč, Dr. Věra Hýlová 250,- Kč, Jiří Ovčáček 100,- Kč, Václav Tykvart 100,- Kč, Zora Kudelková 200,- Kč, Milan Kostelnak 300,- Kč, Anonym 5000,- Kč, Jan Petr 500,- Kč, František Škoda 500,- Kč, Dr. Ilja Baudyš 500,- Kč, Petr Franc 500,- Kč, Tomáš Dvořák 1000,- Kč, Hynek Řihák 140,- Kč, Bohdanka Hoťová 200,- Kč

Celkem za měsíc: ... 19 660,00 Kč

Než začnete komentovat článek, přečtěte si prosím pravidla diskuze.

Podle českých zákonů jsme povinni na žádost orgánů činných v trestním řízení poskytnout veškeré informace o vás shromážděné systémem (IP adresa, pošta, vaše příspěvky atd.). ) Žádáme vás, abyste do diskuze na naší stránce nedávali komentáře, které by mohly naplnit skutkovou podstatu některých trestných činů zmíněných v trestním právu. Zejména nezveřejňujte příspěvky rasistické, podněcující násilí nebo nenávist na základě pohlaví, rasy, barvy pleti, jazyka, víry a náboženství, politického nebo jiného smýšlení, národnostního nebo společenského původu, národnosti nebo etnické skupiny atd. Zjistěte více o povinnostech diskutéra v pravidlech našeho portálu, které je povinen prostudovat každý diskutér. Zveřejněním diskusního příspěvku potvrzujete, že jste studovali, pochopili pravidla a berete za svůj příspěvek plnou zodpovědnost.

Jak přidat ikonu Pravého Prostoru na plochu mobilu či tabletu? Návod ZDE.

Náhledové fotografie k článkům jsou většinou ilustrační. Ne všechny články musí explicitně vyjadřovat názor redakce.

S úctou a pokorou děkujeme za jakýkoliv příspěvek, který nám společně pomůže PP dále rozvíjet. Můžete tak učinit platbou přes PayPal, poslat Bitcoin na adresu: 3HPkQ31E6U9Y9HhVSc1f2DXMkbmWq1ttJ5 nebo příkazem na účet: 4221012329/0800

(Pro platby ze zahraničí: IBAN: CZ07 0800 0000 0042 2101 2329, BIC: GIBA CZ PX), QR platby

Pokud chcete podpořit PP a nechcete, abychom mezi dárci zveřejnili vaše jméno, stačí do zprávy pro příjemce uvést: Anonym. Pokud máte zájem o vydání potvrzení o poskytnutí daru (např. pro daňové účely), napište nám na redakční mail [email protected]

Příspěvky za měsíc KVĚTEN 2026:

*****************************************

RNDr. Richard Čapek CSc. 400,- Kč, František Šmíd 1000,- Kč, Karel Vávra 200,- Kč, Miroslav Andreska 300,- Kč, Lubomír Štěpán 250,- Kč, ing. Jan Dvořák 100,- Kč, Anonym 50,- Kč, Jan Procházka 500,- Kč, David Bezděk 50,- Kč, Anonym 500,- Kč, RNDr. Václav Vohánka 1000,- Kč, Martin Vacek 500,- Kč, Anonym 70,- Kč, Zdenka Pimperová 400,- Kč, ing. Jaromír Válek 500,- Kč, ing. Jan Lipský 100,- Kč, Jiří Obermaier 200,- Kč, Radomír Šimek 100,- Kč, ing. Jiří Viselka 200,- Kč, Antonín Glacner 500,- Kč, Zuzana Karlová 300,- Kč, Ladislav Konopka 2000,- Kč, František Burda 50,- Kč, Zdeněk Fric 200,- Kč, Marek Janičko 500,- Kč, Jiří Kobližka 400,- Kč, Dr. Věra Hýlová 250,- Kč, Jiří Ovčáček 100,- Kč, Václav Tykvart 100,- Kč, Zora Kudelková 200,- Kč, Milan Kostelnak 300,- Kč, Anonym 5000,- Kč, Jan Petr 500,- Kč, František Škoda 500,- Kč, Dr. Ilja Baudyš 500,- Kč, Petr Franc 500,- Kč, Tomáš Dvořák 1000,- Kč, Hynek Řihák 140,- Kč, Bohdanka Hoťová 200,- Kč

Celkem za měsíc: ... 19 660,00 Kč

Vybráno 44.00%

Chci vlastní ikonu u diskuzních příspěvku. Jak na to? Než začnete komentovat článek, přečtěte si prosím pravidla diskuze.

Podle českých zákonů jsme povinni na žádost orgánů činných v trestním řízení poskytnout veškeré informace o vás shromážděné systémem (IP adresa, pošta, vaše příspěvky atd.). ) Žádáme vás, abyste do diskuze na naší stránce nedávali komentáře, které by mohly naplnit skutkovou podstatu některých trestných činů zmíněných v trestním právu. Zejména nezveřejňujte příspěvky rasistické, podněcující násilí nebo nenávist na základě pohlaví, rasy, barvy pleti, jazyka, víry a náboženství, politického nebo jiného smýšlení, národnostního nebo společenského původu, národnosti nebo etnické skupiny atd. Zjistěte více o povinnostech diskutéra v pravidlech našeho portálu, které je povinen prostudovat každý diskutér. Zveřejněním diskusního příspěvku potvrzujete, že jste studovali, pochopili pravidla a berete za svůj příspěvek plnou zodpovědnost.

Jak přidat ikonu Pravého Prostoru na plochu mobilu či tabletu? Návod ZDE.

Náhledové fotografie k článkům jsou většinou ilustrační. Ne všechny články musí explicitně vyjadřovat názor redakce.

Latest posts by Redakce (see all)

(13 votes, average: 5,00 out of 5)

(13 votes, average: 5,00 out of 5)Podobné příspěvky

Z blogu Vox Populi: Komunistické šílenstv�...

RUDOLF KAVAN Převzetí moci komunisty dnes nehrozí. Ale myšlení mnoha Čechů je zdeformované 70 lety komunistické indoktrinace. V hlavě

Sněmovní šaškárna

ŠTĚPÁN CHÁB Nenávist, to je to slovo. Vládní koalice pro dnešní den svolala mimořádnou schůzi Poslanecké sněmovny ve věci

28 komentářů

Vlk je třída, dal sem špičkový článek! Tak tohle je na pořádné studium…..

Ahoj Maxime. Pro většinu čtenářů je to dlouhý a složitý. Přitom k orientaci,té základní,stačí vědět velmi málo. Vlastně jediné. DLUH v jakékoliv podobě a z jakéhokoliv důvodu je ZLO. Je špatně! Je třeba se ho zbavit stejně jako těch co nás chtějí zadlužit nebo zadlužují. Dluhem se vzdáváme práva rozhodovat sami o sobě. Lhostejno zda jako stát či jednotlivec. Stačí aby lidi věděli že kdykoliv jim někdo dluh nabídne jako řešení,chce jim ublížit.VŽDY!!!! No a život bez dluhů potřebuje NUTNĚ pevnou měnu. Krytou zlatem. Vše ostatní jsou kecy,lži, manipulace a podvod. Když tohle budou lidi vědět,je pak pro ně mnohem jednodušší se orientovat nejen v politice ale i ve vlastních životech. ,,Přinášíš,nabízíš DLUH jako pomoc? Chcípni zmrde. Tady a teď“. Stačí sledovat tu současnou Fialovou sebranku z tohoto hlediska a je jasno. Kompenzace,schodek,F 35,ukradina,covidšvindl a stovky dalších sráčovin které vedou k zadlužování země a tím ke ztrátě suverenity. Kdo chce,vidí. Ale je to potřeba podávat co nejjednodušeji aby to četlo, vidělo a chápalo co nejvíc lidí. Dokonalý elaborát který si téměř nikdo nepřečte,je k hovnu. Myslím. Hezký den všem svobodným lidem přeje Červený Jiří,,Jiruna “

Přesně tak to je. Více není potřeba studovat.

A tzv vlk ví prdlačky. Je to ultraješitný levičák s nepotlačitelným sklonem včem radit. Stejně jako apoštol vidlák. Ostatně proto se nepohodli.

Jen tak mimochodem, ojro bylo zavedeno jako likvidační prostředek ojropských konzumních ovcí hned od začátku. Vůbec nejde o jakési chyby ECB, po celou dobu šlo o vědomě demoliční plán.

A není to má konšpirácia, tvrdilo to nemálo odborníků ještě před zavedením této zbraně a někteří to odnesli životem.

Miky, kdepak, ten článek je obsahově opravdu na úrovni a je pro fajnšmekry lahůdka. A zvedá v této oblasti zdejší úroveň PP co do kvality! Kdo nechce, ať to nečte. Občas se něco podobného objeví u pana Stwory na Zvědavci a to je moc dobře. Nejhorší je umřít nevědomej a blbej! No a do Vlka bych se nenavážel, on je prostě svůj a vlastně nakonec to platí pro nás všechny, všichni jsme nějak potrefení……

Je rozdíl být nějak potrefený a jet si své a mezi být potrefený a cpát to druhým jako fakta.

Což není o článku výše, ale o zmateném vlčkovi.

Bohužel autor článku je i při vší poctivé snaze vedle, neboť nepochopil, že nejde o chyby ale plán likvidace. A pokud máte vstupní data do rovnice špatná, nemůžete spočítat správný výsledek.

Tento komentář přesně popisuje nesmyslnost výše komentovaného elaborátu.

Ano Jirko, zase s tebou musím vlastně jako téměř vždy souhlasit. To zadlužování je samozřejmě uměle vytvořené a je to součást strategie rothschildovské mocenské mafie, která se zmocnila Západu. Oni nakonec peníze vytváří z dluhu, což spousta lidí neví a nerozumí tomu. A řízenou inflací de facto lidem odebírají kupní sílu. Zase jejich řízený podvod!

Jinak v jednom případě s tebou nesouhlasím, napsal si nedávno, že Putin s nimi v tom jede. Nikoliv, jen je částečně chráněný jejich pravidly hry (oni se navzájem vzájemně nezabíjí), aby ho nezabili, díky tomu, že pracuje pro židy ruské chasidy, kteří ovládají Rusko. A ti si bratříčky sionisty tam do Ruska nechtějí pustit. Nejsou hloupí. No a na Ukrajině je jedna spešl zajímavost, která asi Rothschildy s Rockefellery dostává do stavu amoku, oni si před časem kompletně skoupili všechny dluhy Ukrajiny půl a půl a nyní jim do toho Putin hodil vidle a šlo o ohromné peníze! Tak ti musí zuřit jako pominutí!

Tak čus a drž se!

Rusko je integrální součástí party prosazující NWO, Great reset, klimaalarmismus, otrokářství, pedofilii, satanismus, covidismus atd.

Neměl byste Maxime být tak důvěřivý.

Jenom ctrl

Pesimista

Toto nám zřejmě chystají v Evropě. Máme se na co těšit.

https://gloria.tv/post/kN7YmbQXnBcA1rzsnfeszXbC6#250

1 OdpovězSrp 5, 2022 23:51

https://aeronet.news/je-nacase-nakoupit-jodove-tablety-proti-radiaci-v-zemich-eu-zelensky-v-patek-naridil-udery-na-zaporozskou-jadernou-elektrarnu-v-energodaru-delostrelecke-udery-byly-vedeny-na-elektricky-rozvod/

Do toho střílejí jiní než ukrajinci, kdyby udělali černobyl a je to záměr jako kdysi stejných deviantů.

Řekněme třeba vyznavačů pandořiny skříňky.

Zmizí včas před radiačním peklem a zelenský chce utéct a je oběť která když tam nebude plnit zadání ničitelů tak se ho zbaví mameluka a on to ví. Všude lžou a vy přebíráte bludy. Brutopýrace. Ukrajina je v likvidaci a když zrůdičly nevlezli do ruska a tak tedy je podobně likvidovaná evropa sociopaty co se smějí do kamer. Metodou vařené žáby.

Prostě vás dostali do pazour normovači soustružníků na 3 000% s aplikacemi kdekoliv, čehokoliv. Když jste je nedokázali vykopat od doby co vztyčili stožár čt orwell a byli jste neteční tak teď jste určení k trýznivé smrti krypláky co z vás před vyhubením udělají a velmi mnoho ke svému obrazu hovad předělali. Školství a děti jsou ztracené a mizí rezistence zbytku na tento mor.

0 OdpovězUpravSrp 6, 2022 0:53

Člověk jen žasne nad neuvěřitelným zblbnutím těch, kdo nás mají vést. Ale vlastně: proč? Stejná (j)elita vedla USA, potažmo svět do krize v r. 29, stejná (j)elita svezla předtím Německo do hyperinflace…

Nebuďte naivní, jelita jsou právě pro tyto „schopnosti“ cíleně na patřičná místa dosazována a vybírána již na školách.

Všechny krize jsou plánovány a slouží k obohacení hrstky „vyvolených“.

oni to klucí-zas nějak sesmolej,natisknou pár tun papírku-okradou ti co ještě něco maji-dají to lenochům a uchylákům-aby se kola nezastavila,rohlíky budou ještě menší a v chlebě bude víc pilin,emulgátor E875 dokáže prodloužit škrobového jogurtu na 10let a jede se dál trálá lá Až nic nebude-budem si pujčovat,my dělat nebudem-my budem budovat.Až vyvraždí třetinu lidstva-tak bude masa pro brouky a brouci pro ty co tady budou vrávorat po 745 vakcíně a tečkou na čele 666.Takověj brouk na špenátu-to je paráda,když horor-tak horor-nic jiného si lidstvo od Ráje nepřeje.Nevěsta a Duch říká přijď.Maranatha

Až nic nebude-budem si pujčovat,my dělat nebudem-my budem budovat.Až vyvraždí třetinu lidstva-tak bude masa pro brouky a brouci pro ty co tady budou vrávorat po 745 vakcíně a tečkou na čele 666.Takověj brouk na špenátu-to je paráda,když horor-tak horor-nic jiného si lidstvo od Ráje nepřeje.Nevěsta a Duch říká přijď.Maranatha

Krásný, dlouhý článek. Sumář : “ Stojí to za houno“!

Ad Kryštof Dreschler. Možná to ani není neuvěřitelné zblbnutí těch, kdo nás mají vést, ale jejich úmysl. Euro je totiž především politický projekt. Předstupněm realizace projektu většího. Jeden světový stát, jedna globální světová vláda, jedno světové náboženství (New Age) a jedna společná měna (samozřejmě při zrušení hotovosti). Z ekonomického hlediska je zavedení eura nesmysl. Ale o ekonomické hledisko jeho propagátorům až tak nejde. A mimochodem, pokud jde o krizi v roce 1929, existují indicie, že byla záměrně vyvolána.

K té krizi – jsme uměle udržováni v krizi již velmi dávno permanentně.

Milá redakce ,opakovaně se mi u vás ztrácí příspěvky. Má to nějaký důvod? Většinou se po odeslání nestane nic. Pokud to zkusím odeslat znovu napíše mi to že už jsem to jednou poslal. Tedy nějaké spojení existuje. Jen příspěvek se pak neobjeví. Máte pro to nějaké vysvětlení? Děkuji. Červený

to neděla asi redakce,ale svině co maji strach z jiného názoru a nebo nedej marxi z pravdy

Je to náročné čtení a ukazuje, že přechod česka do eurozony je opravdu rizikové. Vzhledem k postavení česka jako nemajetné kolonie mě napadá české přísloví „Blaze tomu, kdo nic nemá, lehce lehne, lehce vstane, žádnej mu nic neukradne“. Po přechodu na euro obyvatelstvo ČR bude jen otroky globálního kapitálu.

Jakoz priznivec teto sracky€, jsi absolutni debil. Od roku 2003, kdy nam byla tato lumparna vnucena, ji nenavidim

Ne bezduvodne se odjakziva rikalo ojro tojro, €, draho.A pak nam jeste ti zlocinci sebrali uroky na usporach. Vsichni ti zlocinci od centralni zlodejny, jak Dragi, tak La Garde musi byt jednou potrestani nejvyssim trestem. Zavedl bych pro ne trest smrti. Drive aspon uroky vyrovnaly inflaci. Dnes se jasa, kdyz dostaneme pul %, paklize vubec a inflace je 9%. Doufam, ze se bude brzy strilet. Jsem pripraven!

Jiruno, mas zcela pravdu, kdo chce, vidi. Jak ale muze nase vlada videt, kdyz je az po pas v analu Brusele a obyvatelstvo Evropy strka pri kazdem problemu hlavu do pisku, jako ten pstros. Zbytek je blby, hluch a slepy. Takovy narod je odsouzen k zaniku. Ten prave pozorujeme.

Cerveny Jirko, take se mi to obcas stane. Okopiruj svuj clanek a zmen svuj nick. Nevim, jaka svine sedi na prameni ale nema nic dobreho v umyslu,

CENSURA JE NEPRIPUSTNA; CILI PROTI ZAKONU!

proč si poslanci schvalují deficit zákonem, a když ho překročí tak si to jen dodatečně doschválí, a občan jen bezmocně přihlíží…bez policejního a justičního krytí by porušování ústavy a slibu poslance a senátora, by toto nešlo. Čím víc mají, tím víc kradou…

kovanda je ohlupovač a uspávač elektorátu z pravého politického spektra, švihlíková z toho levého. oba z nervu. papaláši vždy najdou „objektivní důvody“ jak oyebávat občany. narodni-ekonomicka-rada-vlady- Členové 2022

Tomáš Salomon

generální ředitel a předseda představenstva, Česká spořitelna, a. s.

Jan Juchelka

generální ředitel a předseda představenstva, Komerční banka, a. s.

Miroslav Singer

hlavní ekonom, Generali CEE Holding, předseda dozorčí rady Generali Česká pojišťovna; bývalý guvernér ČNB

Vladimír Dlouhý

prezident, Hospodářská komora ČR

Jan Švejnar

ředitel, Centrum pro globální hospodářskou politiku, Kolumbijská univerzita v New Yorku

Štěpán Jurajda

profesor, CERGE-EI; člen Rady pro výzkum, vývoj a inovace

Daniel Beneš

předseda představenstva a generální ředitel, ČEZ, a. s.

Bohdan Wojnar

člen představenstva ŠKODA AUTO, a. s., prezident AutoSAP

Petr Jonák

ředitel pro korporátní a vnější záležitosti, T-Mobile Czech Republic, a. s.

Miroslav Zámečník

ekonom, bývalý zástupce České republiky ve Světové bance

Lukáš Kovanda

hlavní ekonom, CZECH FUND, EFEKTA investiční zprostředkovatel s. r. o.

Tomáš Sedláček

ekonom, Československá obchodní banka, a. s.; vysokoškolský pedagog

Daniel Prokop

sociolog, PAQ – Prokop Analysis and Quantitative Research, s. r. o.; vysokoškolský pedagog, Fakulta sociálních věd UK

Jakub Havrlant

zakladatel a CEO, Rockaway Capital SE

Ladislav Bartoníček

předseda dozorčí rady, O2 Czech Republic, a. s.

Ilona Švihlíková

ekonomka, Vysoká škola obchodní v Praze, o. p. s.

Simona Kijonková

zakladatelka a CEO, Zásilkovna s. r. o., holding Packeta

To je výcuc z Jewish,,kdo je kdo“? A zase ten antisemitismus,co? Jak vykoukne vždy když se člověk začne snažit jít do hloubky. Poodhrne závěs. Hned se na něj začnou sypat obřezané frňáky. Čímpak to? Konspirace?

Jen důkaz trrefy do desítky.

Tak se nám chlapci vrátili s prázdným trakařem.Ze prý jim dali kosy do ruky a tam prý fronta.Oni prý jaká fronta jde, vždyť svítí sluníčko,a že přišli hamy,hamy a rukám klid.Tak je kopli do ři…… že prý takových tam mají taky fůru a že potřebují ruky na krumpáč.Tak je máme zas na krku.Prisli do ústavu,pojedli uzené kolena s krenem,dali si 15 piv a odpočívali.Tu ten zlomyslný pacient jim přečetl,že EU je v pr..a nebude večeře.Zacli utíkat na ulicích a vyhazovat eura na ulici.Lidem kteří se na ně vrhali nadávali,ať je nezbírají,že si za ně nic nekoupi ani marcipanoveho zajíčka.Nevime co s tím,jsme zoufali.

A EURO se někdy nehroutilo??? Vždyť ho nestíhají tisknout jak rychle si dávají fašouni odměny..