Proč globalisté zvítězí ve svém běhu za ukotvením světového neomarxismu a proč systém přerozdělování vyžaduje digitální ekonomiku, digitální měnu, digitální identitu, digitální doklady a téměř nulový pohyb obyvatelstva?

VK

Teorie úlohy a funkce státu – Proč globalisté zvítězí ve svém běhu za ukotvením světového neomarxismu a proč systém přerozdělování vyžaduje digitální ekonomiku, digitální měnu, digitální identitu, digitální doklady a téměř nulový pohyb obyvatelstva? Krize důchodových systémů je pouze počátkem globální katarze starého světového řádu, který již prokazatelně není životaschopný!

Český ekonom Lukáš Kovanda v pondělí pro CNN Prima News poskytl na české poměry opravdu výbušný rozhovor [1], ve kterém prohlásil, že na důchody v ČR nemá být nárok, že peníze nerostou na stromech a Češi si musí začít více spořit místo toho, aby jezdili na dovolené do Thajska. Podle Kovandy by měl stát poskytovat občanům jen jakousi záchranou existenční síť, aby lidé nespali pod mostem a aby neupadli do chudoby.

Češi by se již od mládí prý měli naučit investovat a spořit si na důchody, jako to dělají Američané. Kovanda nepodporuje ani důchodové fondy, protože mají nízké výnosy a striktní regulace, že nesmí investovat do rizikových a výnosnějších obchodů. Češi se prý musí naučit nést riziko ztráty, když v investičních titulech ztratí peníze při poklesu trhů.

Přiznám se, že když jsem článek četl, napadlo mně jediné slovo, a to “provokace” a navíc asi myšlena opravdu vážně a s přesvědčením. Lukáš Kovanda jako bankéř a analytik Trinity Bank jaksi pozapomněl v rozhovoru zmínit, co se stalo americkým penzistům v letech 2008 a 2009 v USA po hypoteční krizi. A nejen americkým investorům, ale i těm německým, irským a mnoha dalším.

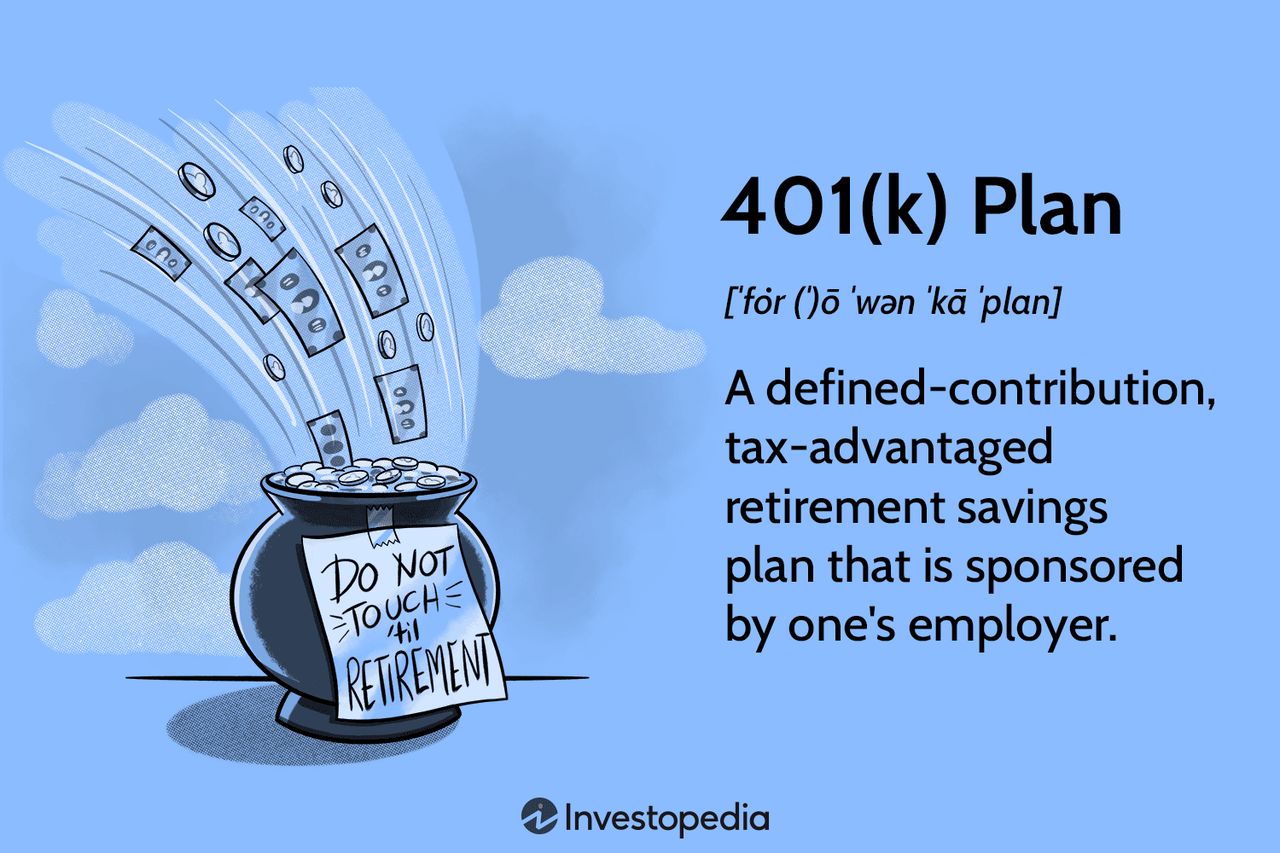

Právě v Irsku přišli zaměstnanci investující do irských fondů celých 30% veškerých svých aktiv [2] a desítky tisíc Irů museli zůstat v práci o 10 až 12 let déle, protože ztráty irských fondů se zahojily až v letech 2020 a 2021. To samé potkalo americké zaměstnance, kteří podle federálního programu známého jako 401k přišli v některých případech o celé své investice do hypotekárních titulů, což byly velice nebezpečné investice do tzv. bankovních derivátů, což jim po krachu amerického hypotečního trhu znemožnilo odejít do důchodu a museli pracovat a investovat do fondů další roky.

Amerikanizace českého důchodce

Pan Kovanda v rozhovoru pro CNN Prima News hodně přehání, když mluví o tom, že Američané se učí investovat od mládí. Američané neví o investování naprosto nic, ohledně svých znalostí o financích jsou na tom stejně jako Češi, ale rozdíl je v tom, že když Američan nastoupí do zaměstnání, zaměstnavatel mu dá podepsat papír o souhlasu s penzijním investováním podle federálního zákona o daních, kde se v předpisu č. 401 federálního daňového řádu pod písmenem “k” nachází paragraf o právu zaměstnanců osvobodit část svých daní a daní jeho zaměstnavatele převedením prostředků do amerických penzijních fondů podle tohoto odstavce 401k.

Od toho je ten název odvozen. Zaměstnavatel si sníží v USA daňový základ a zaměstnanec si odvede peníze do fondu a nemusí je danit daní z příjmu. Proto zaměstnavatelé tlačí v USA své zaměstnance ke vstupu do fondů, protože se to samotným zaměstnavatelům vyplatí, nejen zaměstnancům. Mohu proto ujistit pana Kovandu, že Američané opravdu neví o investování vůbec nic a o investiční portfolio se starají americké penzijní fondy samy, Američané jim do toho nemluví. Následující výrok pana Kovandy mě ale zděsil: “Američani prostě vědí, že když chtějí mít zajištění na stáří, tak si už od 30 let musí kupovat akcie, ví, že mohou spadnout, že může přijít krize, ale jsou s tím sžiti a ve společnosti je to zakořeněno.“

Američané a s nimi i mnozí Evropané přišli v letech 2008 a 2009 o své důchody v důchodových fondech

Opravdu nevím, kde na takovou věc pan Kovanda přišel, ale v USA v roce 2008, když se zhroutil hypoteční trh, opravdu s krachem penzijních fondů v USA nikdo sžit nebyl a nebyli s tím sžiti ani Němci, jejichž důchodové fondy málem zkrachovaly investováním do řeckých státních dluhopisů natolik, že nakonec vláda Angely Merkelové musela Řecko zachraňovat z peněz Evropské unie a zavedením tzv. Eurovalu.

Berlín tehdy nezachránil Řecko před bankrotem kvůli lásce k Řekům, ale kvůli záchraně německých důchodových fondů, aby Řekové do nich měli z čeho posílat peníze. Já opravdu nevím, jestli pan Kovanda myslí tyto své výroky vážně, že by někdo byl sžitý s tím, že přijde o peníze, které si spořil na stáří, protože sžiti s tím nebyli ani Američané, ani Němci, ani Irové. To snad nemůže myslet vážně?

Investování do fondů jako forma spoření na důchod vznikl před desítkami let v západních zemích jako cesta, jak se přiblížit socialistickým zemím tzv. Východního bloku, které garantovanými důchody pro obyvatelstvo a stabilními cenami centrálně řízených ekonomik konkurovaly západním kapitalistickým zemím v rovině ideologie. Reálně hrozilo, že obyvatelé západních zemí začnou toužit po socialismu a potažmo komunismu. Proto vznikly v USA a v zemích západní Evropy tzv. důchodové fondy, které fungovaly na jednoduchém principu investování do konzervativních titulů s nízkými, ale jistými výnosy, které pokrývaly roční inflaci.

Tento systém důchodových fondů ale již není životaschopný, protože inflace v celém západním světě se zvyšuje rychleji, než kolik rostou výnosy z konzervativních investičních titulů, takže důchodové fondy negenerují výnosy, ale pouze a jenom ztrátu. To vedlo koncem 90. let minulého století k tomu, že fondy si našly nové zlaté tele, do kterého lze investovat z důchodových fondů a zajistit tak vyšší výnosy. Tomu teleti se odborně říká bankovní derivát.

Americké i evropské důchodové fondy investovaly do toxických derivátů

Bankovní derivát je laicky řečeno bankovní produkt odvozený (derivovaný) od jiného bankovního produktu. A právě v USA se tím největším derivátem staly tzv. hypoteční bondy. Banky se předháněly, aby udaly Američanům za nízký nebo dokonce nulový úrok v prvních letech splácení de facto každou nemovitost. Najednou každý v USA měl vlastní dům, kdejaký černoch měl vilu jako rocková hvězda. A splátky hypotéky díky úvodní fixaci byly skandálně nízké, nižší než nájmy v USA.

Proč bydlet v nájmu, když můžete bydlet ve vlastním za polovinu ceny měsíčně? Byla to časovaná bomba a otázka času, kdy dojde ke konci fixací a nízkých sazeb. To, co se stalo potom, že najednou v roce 2008 začaly americké hypotéky padat do defaultu, protože najednou se nemajetným a kreditkami obtíženým Američanům zvedly splátky na baráky o 100, 200, ale i 400 nebo 500% po konci fixací, to už všichni znáte a víte. Ale proč k tomu došlo?

Banky v USA totiž poskytovaly hypotéky kdekomu proto, že ty hypotéky ve skutečnosti obratem ruky prodávaly a obchodovaly s nimi prostřednictvím derivátů. Banky vzaly své a na papíru podepsané hypotéky a začaly je derivovat, to znamená budoucí výnosy z nich začaly obchodovat jako aktiva. A právě do těchto výnosů budoucích investovaly americké a evropské důchodové fondy. A to nebylo všechno. Kromě hypotečních bondů v USA jel obrovský trh s osobním kreditem. Banky tlačily Američanům kreditky s vysokými limity v tisících a někdy i desítkách tisíc dolarů s nízkými úroky.

Hypoteční krize vznikla kvůli chudobě amerického obyvatelstva žijícího ve skutečnosti z kreditek a kreditního dluhu, který kryl i veškerý trh s nemovitostmi v USA

A víte, co dělali Američané? Těmi kreditkami platili ty nízké splátky těch hypoték na barácích. Časovaná bomba defaultu vybuchla krachem Lehman Brothers, což byla banka, která nejvíce investovala do hypotečních bondů a do kreditních výnosů. Tyto dva deriváty zapříčinily vypuknutí krize v roce 2008. Američané přišli o nemovitosti, banky přišly o hypotéky a výnosy z nich a důchodové fondy přišly o investice do derivátů odvozených z hypoték. Pokud pan Kovanda bude tvrdit, že na toto byli Američané připraveni a sžiti s tím, tak má hodně zvláštní smysl pro drsný humor.

Celé to fungovalo až do krachu v roce 2008 proto, že se jednalo o proces Ouroboros, tedy had požírající vlastní ocas. Přesně tak se dal charakterizovat ten proces, kdy banky poskytovaly hypotéky kde komu, aby vydělaly peníze na prodejích derivátů, jejichž nákupem chtěly vydělat důchodové fondy z USA a celého světa, ale aby Američané mohli ty nízké splátky v prvních letech hypotéky splácet, tak jim americké banky musely rozdat kreditky, což se rozjelo v USA na přelomu tisíciletí.

Ty ale byly kryty kreditem navázaným na prodeje derivátů výnosů z úroků kreditních karet, které kupovaly jiné americké banky jako třeba Lehman Brothers. Systém tak doslova požíral sám sebe až do chvíle, kdy se had zasekl na tom, že Američanům na kreditkách došly peníze, tedy lépe řečeno úvěrové limity. Hypoteční krize tak ukázala, že nelze už vydělat velké peníze na velkých úrocích, protože obyvatelstvo je chudé a hlavně beznadějně předlužené.

Investovat do důchodových fondů znamená vydělávat dost peněz a investovat do derivátů s vysokým rizikem a s výnosy převyšujícími inflaci – Taková je dnes realita!

A tím se dostávám k tomu, proč celý rozhovor pana Kovandy je naprostý omyl. V dnešní době není nikde v žádné zemi natolik bohaté obyvatelstvo, aby si mohlo spořit na své důchody dostatečně a konzervativně bezpečně, protože v důsledku inflace jsou fondy nuceny investovat jen do rizikových titulů, které neinvestují často do ničeho jiného, než jsou bankovní deriváty a další rizikové tituly, které jsou voleny fondy právě proto, že ve společnosti roste inflace rychleji, než jsou výnosové zisky konzervativních investičních titulů.

A ta inflace roste proto, že obyvatelstvu se zvyšují životní náklady, ceny bydlení, ceny energií, paliv, potravin a služeb, protože globální ekonomika se fragmentuje, sankce a restrikce omezují trh s palivy, surovinami a energiemi, což zdražuje výrobu, a to vede k tlaku na zvyšování cen, což vede k tlaku na zvyšování mezd, ale mnohem pomaleji, než rostou ceny. Proto se globalisté snaží o prolomení kruhu. Než si vysvětlíme proces Nového světového řadu, povíme si něco o úloze a funkci státu.

Teorie úlohy a funkce státu

V reakci na Kovandův rozhovor mnoho lidí na sociálních sítích reagovalo slovy, k čemu potom bude stát, když se nepostará o důchody? Tato otázka je správně položená a my si musíme vysvětlit hlavní princip státu z hlediska teorie státu. Předmět “Teorie státu” se přednáší v Moskvě na Moskevském institutu mezinárodních vztahů (MGIMO) a pokusím se vám tlumočit jednu z přednášek profesorky Taťány Alexejevové.

Funkce a úloha státu je zarámována do úzké skupiny oblastí, které mají občanům poskytnout ve své podstatě jen jednu jedinou věc, a to je bezpečnost. Pokud stát začne selhávat v jedné z bezpečnostních oblastí, je to obvykle známka zániku státnosti, resp. varování, že stát se nachází v hlubokých systémových problémech, které se týkají jeho samotné funkce. Podle přednášky o Teorii státu se státní útvar opírá o celkem 3 pilíře bezpečnosti. Každý z těchto pilířů je stěžejní a nesmí být porušen, aby nedošlo ke zhroucení státu.

Pilíř fyzické bezpečnosti

Stát musí svým občanům poskytnout ochranu jejich života a majetků před vnitřním i vnějším nepřítelem. Je to klíčová úloha státu a pokud stát z nějakého důvodu neumí nebo nechce chránit své občany, jde o selhání státu. Vnitřním nepřítelem jsou kriminální živly, gangy, mafie a organizované skupiny. Vnějším nepřítelem je válečný agresor. Stát v tomto případě nese úlohu ochrany a obrany obyvatelstva. Proti vnitřnímu nepříteli stát nasazuje policii a soudy, zatímco proti vnějšímu nepříteli je ustanovena armáda, letectvo a námořnictvo. Tento pilíř je obvykle udržovaný nejsnadněji a je na něj kladen nejvyšší důraz v každém státě.

Pilíř zdravotní bezpečnosti

Stát musí zabezpečit zdraví a zdravotní péči obyvatelstvu. Zdravotní péče není v běžných silách jednotlivce, a proto je potřeba stát, který zajistí zdraví a lékařskou péči. Stát, který neumí zajistit občanům dostupnou zdravotní péči, pozbývá své funkce a svého významu. Ve světě je vidět patrná snaha vlád přenést zodpovědnost za péči o zdraví občanů ze státu na soukromé pojišťovny anebo dokonce na komerční kliniky v rámci posuzování zdravotní péče jako komerční služby a komodity. Takový stát pozbývá svého významu, pokud přenáší zdravotní péči na komerční subjekty, protože péče o zdraví občanů musí být jednou ze služeb státu obyvatelstvu.

Pilíř sociální bezpečnosti

Stát se musí postarat o vzdělání občanů, jejich pracovní příležitosti, ochranu práv u soudů a o důstojné stáří spojené se zabezpečením důchodců a jejich důchodů. Vzdělání, podmínky trhu zaměstnanosti, vymahatelnost práva a důchodové zabezpečení jsou klíčovými atributy pilíře sociální bezpečnosti. Stát se nemůže zříct funkce a úlohy ve vzdělávání, ani ve vytváření podmínek pro zaměstnání. Nemůže se zříct povinnost zaručení práva pro občany a ani péče o důchodce a výplaty důchodů.

Výplaty důchodů jsou nákladem státu, který je hrazený z vybraných daní a z podnikatelských aktivit státních podniků, které musí být výkonově a výnosově chráněny před privatizacemi a převodem do rukou soukromého kapitálu. Daňové odvody občanů pokrývají provoz státu. Sociální bezpečnosti nelze dosáhnout bez aktivní funkce státu jako podnikatelského subjektu, jehož výnosy jsou používány na zachování sociální bezpečnosti.

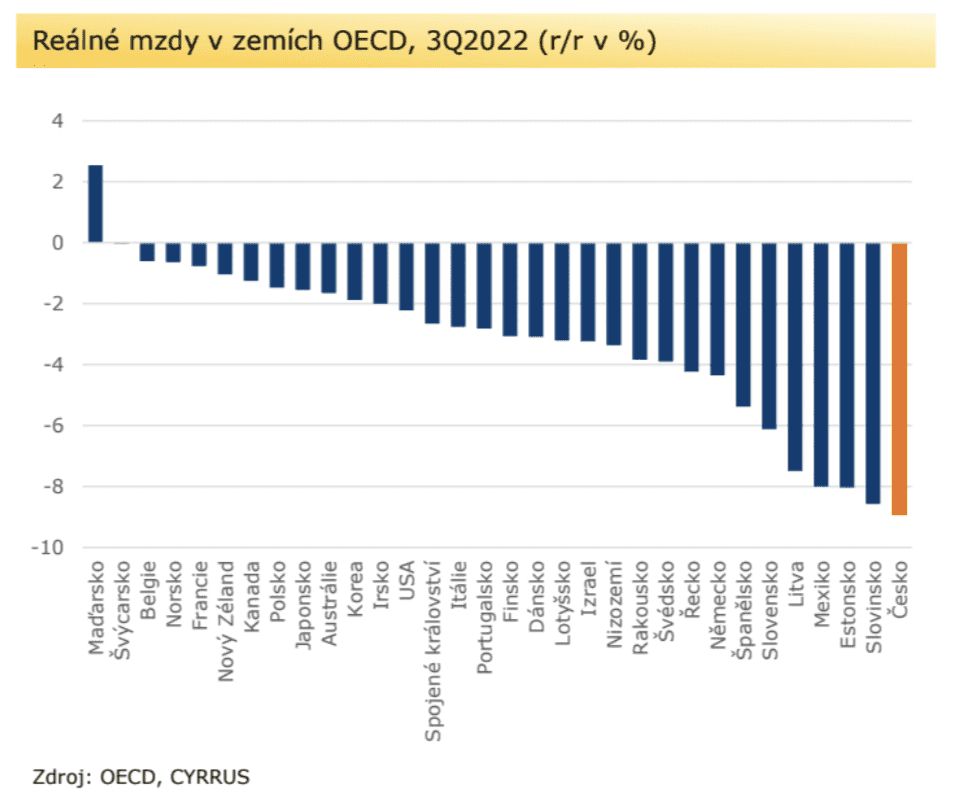

Reforma důchodů nemá řešení, protože nastala dokonalá krize – Lidé si vydělávají málo peněz, reálné mzdy klesají a inflace likviduje úspory

V tomto krátkém výtahu z přednášky si všimněte, že v Teorii státu je výplata důchodů jednou z povinností státu a nikde se nic nemluví o tom, že občan by se měl naučit investovat jako Američané. Nechci si teď utahovat z pana Kovandy, ale spořit si na důchod vyžaduje za A) dostatečně vysoký příjem a za B) úročení úspor vyšším nebo alespoň stejným úrokem, než jaká je aktuální inflace.

A protože takový spořící účet asi nenajdete, minimálně ne takový, aby nebyl omezen výší spořené částky, jako to dělají mnohé banky, že vám úročí jen úspory do 200 000 Kč, tak vám nezbyde nic jiného, než část toho vašeho dostatečně vysokého příjmu investovat do rizikového fondu, který investuje obvykle do rizikových derivátů. A to je celé. Zhruba toto vám pan Kovanda mohl říct, narovinu. A jak tušíte, to není systémové a už vůbec ne bezpečné řešení důchodové reformy.

V prostoru a v systému starého světového řádu a staré globalizace již není dalších dostupných zdrojů, ze kterých lze financovat další setrvalý růst trhů, aby bylo možné z výnosů financovat nejen provoz států skrze daně, ale i vyplácet důchody. Protože jak už jsem před několika lety zmínil v jednom z pořadů na SVCS, tak platí pravidlo, že pokud nastane situace, že stát nemá na výplaty solidárních důchodů, tak to znamená, že ani občané nemají v peněženkách dostatek peněz, aby si mohli sami spořit na důchody. Jsou to totiž dvě spojité nádoby. Inflace likviduje totiž nejen kupní sílu obyvatelstva, ale ze všeho nejvíce právě důchodové fondy.

Nová časovaná bomba je na obzoru – Důchodové fondy v Evropě začínají nabízet investice do derivátů s ukrajinskými bondy Obnovy a rekonstrukce Ukrajiny

O kolik více stoupne inflace, o tolik více rizika musí důchodové fondy podstoupit a investovat do více a více rizikových investičních titulů, kde se to v poslední době hemží tituly jako “Ukraine renewal and reconstruction, 12% APR yield 10-year investment bond (120% total yield)” a podobné šílené deriváty, které se začaly objevovat v nabídkách amerických důchodových fondů již koncem loňského léta, a to v reflexi na závěry konference [3] ve švýcarském Luganu o obnově Ukrajiny.

Ano, válka na Ukrajině má zřejmě i jeden skrytý úkol, a to zachránit na spekulaci s ukrajinskými deriváty po krizi v roce 2008 hubené americké a evropské důchodové fondy, pane Kovando. Pokud v ČR vznikne druhý nebo dokonce třetí důchodový pilíř pro rizikové spekulace, tak vás ubezpečují, že budou investovat do bondů napojených na obnovu Ukrajiny, což budou deriváty hromadného ničení a největší časovaná bomba v historii důchodových fondů.

Globalisté budují svůj neomarxismus a vědí, že důchodové fondy a spoření na důchody v éře dvouciferné inflace je nesmysl a utopie. A právě pan Kovanda by to měl vědět. Právě proto se chystá nepodmíněný příjem, digitalizace trhů, digitální ID, digitální měny centrálních bank, právě proto se mluví již i mezi bankéři o digitálních penězích s expirací, tedy s dobou trvanlivosti, po které vyprší. Expirace peněz zajistí ochranu proti inflaci skrze nucené utrácení, nucené nákupy, nucený oběh peněz, nucený růst.

Globalisté chystají nepodmíněný příjem a novou generaci odporných potravin, na které si prý povinně zvykneme

Proto se všude jede Green Deal s cílem zlikvidovat osobní dopravu a upoutat lidi na jednom místě, aby nikam nejezdili, aby nevynakládali energii, aby seděli doma a jedli potraviny z brouků a červů, které mají nízké náklady na vstupu a lze je vyrábět za regulované a inflaci odolné ceny, což v případě výroby masa se čtyřma nohama, které spotřebuje obrovské energie a vstupy krmiva prostě nejde, zejména ne tehdy, když od telete až po dospělou krávu je potřeba dodat do krávy od 150 000 až do 300 000 Mj energie.

Ta se musí na vstupu vygenerovat a vložit do malého telete, aby tele vyrostlo do krávy a ten steak na talíři po několika letech přistál. To je v přepočtu zhruba 41 až 83 MWh energie na jednu krávu. Na výrobu rafinovaného steaku z brouků a cvrčků v přepočtu na hmotnost objemu masa pro steaky, které by vyprodukovala kráva, bude stačit podle odhadů jen třetina nebo dokonce jen pětina energetických nákladů na vstupech pro výrobu rafinovaného masa.

Výroba umělých, resp. rafinovaných steaků z hmyzu a jiných obnovitelných zdrojů potravin zahrnuje odlišné procesy ve srovnání s tradiční výrobou hovězího masa. Globalisté mají nachystané tyto 3 zdroje náhrad výroby živočišného masa pro realizaci digitální společnosti a nepodmíněného příjmu:

Chov hmyzu

Hmyz je často považován za udržitelný zdroj bílkovin. Chov hmyzu, například cvrčků nebo moučných červů, obecně vyžaduje méně půdy, vody a krmiva ve srovnání s tradičním chovem hospodářských zvířat.

Energetické vstupy by zahrnovaly výrobu hmyzího krmiva (které může být rostlinného původu), energii použitou v procesu chovu a zpracování hmyzu do podoby vhodné pro lidskou spotřebu.

Alternativy na rostlinné bázi

Rostlinné alternativy k masu, například ze sóji, hrachu nebo mykoproteinu (na bázi hub), se staly populárními. Energetické vstupy pro tyto alternativy zahrnují produkci plodin, zpracování a výrobu konečného produktu.

Buněčné zemědělství (kultivované maso)

Kultivované nebo laboratorně pěstované maso zahrnuje pěstování živočišných buněk v kontrolovaném prostředí za účelem výroby masných výrobků bez chovu a porážky zvířat. Energetické vstupy by zahrnovaly výrobu médií pro kultivaci buněk, energii použitou v procesu kultivace a zpracování kultivovaných buněk na masné výrobky.

Konec solidárních důchodů, protože není už kde brát zdroje na jejich financování

Žádné důchody okolo roku 2050 již nebudou existovat, na to zapomeňte. Dopředu varuji před vkládáním peněz do jakýchkoliv důchodových fondů, které budou v následujících měsících a letech investovat prakticky jenom do derivátů s časovanými bombami, rozumějte s derivátovými investicemi do obnovy Ukrajiny.

Chystají se na to penzijní fondy tady v Německu jako šílené, posílají nabídky, blázen ten, kdo do toho pošle peníze. Důchody nemají řešení v dnešní době nezvladatelné inflace a propadu reálných mezd obyvatelstva, a proto přijde nepodmíněný příjem v rámci celoevropského řešení krize důchodových systémů. Systém bude vyžadovat digitální měny CBDC a zavedení expirace peněz na regulování inflace.

Solidární důchodový systém zavedený Komunistickou stranou Československa mohl fungovat v centrálně řízené ekonomice, ale nyní kolabuje v důsledku politiky indukované inflace a protiruských sankcí, které mají vlastně asi největší podíl na růstu inflace v celé EU. Na důchod si na burzovních spekulacích a na investicích do derivátových titulů možná vydělají někteří insideři z bank, kteří mají informace, co se stane a co povede k růstu nebo k poklesu, ale pro důchodové fondy zvoní v Evropě i v USA umíráček. Vydělávat totiž ve fondech dvouciferné výnosy na vyrovnání inflace, a to dlouhodobě, to prostě neumí žádný důchodový fond.

Americký model důchodů je vtip a současně cesta do pekel

Na jednu věc totiž pan Kovanda zapomněl. V USA většina obyčejných lidí pracuje až do smrti, bez žádného důchodu. Žil jsem v USA mnoho let a znám tu situaci zevnitř USA moc dobře, abych mohl zodpovědně prohlásit, že na investování a spoření na důchod se nikdo nemůže spoléhat.

Kdo se chce v USA zabezpečit na důchod, musí makat jako černej, dvě práce, 6 dní v týdnu hákovat anebo… anebo podnikat a vydělat peníze v businessu. A třetí možností, na kterou nesmím zapomenout, je americký federální důchod placený americkou federální vládou. Na ten mají nárok pouze zaměstnanci amerických federálních orgánů, úřadů a státních firem, jako je třeba americká federální pošta USPS.

Za zmínku poté stojí, že důchod nabízí v USA i velké firmy jako zaměstnanecký benefit, obvykle americké automobilky. To jsou ale spíš výjimky a na ten důchod není právní nárok. Když vás propustí před vznikem nárokové doby (obvykle 20 let práce), nedostanete od firmy žádný důchod. Proto bych opravdu varoval před tím, aby českým občanům někdo předhazoval za vzor právě USA a Američany.

To by bylo jako skočit z bláta do septiku. Úloha států v EU postupně zanikne. Přestanou občanům poskytovat základní funkce. A je to součást plánu. Lépe se potom globalistům bude rušit národní suverenita států a snadněji ukotví Evropskou federaci, která důchody vyřeší. Federální vláda, digitální identita, digitální euro, nepodmíněný příjem, udržitelné potraviny, omezený pohyb obyvatelstva, prostě Total Control.

-VK-

S úctou a pokorou děkujeme za jakýkoliv příspěvek, který nám společně pomůže PP dále rozvíjet. Můžete tak učinit platbou přes PayPal, poslat Bitcoin na adresu: 3HPkQ31E6U9Y9HhVSc1f2DXMkbmWq1ttJ5 nebo příkazem na účet: 4221012329/0800

(Pro platby ze zahraničí: IBAN: CZ07 0800 0000 0042 2101 2329, BIC: GIBA CZ PX), QR platby

Pokud chcete podpořit PP a nechcete, abychom mezi dárci zveřejnili vaše jméno, stačí do zprávy pro příjemce uvést: Anonym. Pokud máte zájem o vydání potvrzení o poskytnutí daru (např. pro daňové účely), napište nám na redakční mail [email protected]

Příspěvky za měsíc KVĚTEN 2026:

*****************************************

RNDr. Richard Čapek CSc. 400,- Kč, František Šmíd 1000,- Kč, Karel Vávra 200,- Kč, Miroslav Andreska 300,- Kč, Lubomír Štěpán 250,- Kč, ing. Jan Dvořák 100,- Kč, Anonym 50,- Kč, Jan Procházka 500,- Kč, David Bezděk 50,- Kč, Anonym 500,- Kč, RNDr. Václav Vohánka 1000,- Kč, Martin Vacek 500,- Kč, Anonym 70,- Kč, Zdenka Pimperová 400,- Kč, ing. Jaromír Válek 500,- Kč, ing. Jan Lipský 100,- Kč, Jiří Obermaier 200,- Kč, Radomír Šimek 100,- Kč, ing. Jiří Viselka 200,- Kč, Antonín Glacner 500,- Kč, Zuzana Karlová 300,- Kč, Ladislav Konopka 2000,- Kč, František Burda 50,- Kč, Zdeněk Fric 200,- Kč, Marek Janičko 500,- Kč, Jiří Kobližka 400,- Kč, Dr. Věra Hýlová 250,- Kč, Jiří Ovčáček 100,- Kč, Václav Tykvart 100,- Kč, Zora Kudelková 200,- Kč, Milan Kostelnak 300,- Kč, Anonym 5000,- Kč, Jan Petr 500,- Kč, František Škoda 500,- Kč, Dr. Ilja Baudyš 500,- Kč, Petr Franc 500,- Kč, Tomáš Dvořák 1000,- Kč, Hynek Řihák 140,- Kč, Bohdanka Hoťová 200,- Kč, V. F. Horák 500,- Kč, V. Trulley 500,- Kč

Celkem za měsíc: ... 20 660,00 Kč

Než začnete komentovat článek, přečtěte si prosím pravidla diskuze.

Podle českých zákonů jsme povinni na žádost orgánů činných v trestním řízení poskytnout veškeré informace o vás shromážděné systémem (IP adresa, pošta, vaše příspěvky atd.). ) Žádáme vás, abyste do diskuze na naší stránce nedávali komentáře, které by mohly naplnit skutkovou podstatu některých trestných činů zmíněných v trestním právu. Zejména nezveřejňujte příspěvky rasistické, podněcující násilí nebo nenávist na základě pohlaví, rasy, barvy pleti, jazyka, víry a náboženství, politického nebo jiného smýšlení, národnostního nebo společenského původu, národnosti nebo etnické skupiny atd. Zjistěte více o povinnostech diskutéra v pravidlech našeho portálu, které je povinen prostudovat každý diskutér. Zveřejněním diskusního příspěvku potvrzujete, že jste studovali, pochopili pravidla a berete za svůj příspěvek plnou zodpovědnost.

Jak přidat ikonu Pravého Prostoru na plochu mobilu či tabletu? Návod ZDE.

Náhledové fotografie k článkům jsou většinou ilustrační. Ne všechny články musí explicitně vyjadřovat názor redakce.

(20 votes, average: 4,60 out of 5)

(20 votes, average: 4,60 out of 5)Podobné příspěvky

Výlet na Formosu v globálních souvisloste...

LUBOMÍR VYLÍČIL Jak už všichni víme, poctil náš pan předseda Senátu, Miloš Vystrčil svou návštěvou ostrov Taiwan, dříve nazývaný

Už děte, pane přecedo!

ŠTĚPÁN CHÁB V Německu se zhroutila vládní koalice. Kancléř Scholz chtěl po svém koaličním partnerovi na ministerstvu financí, aby

A co tak zrušit banky?!

budova banky za nic nemůže

Nemluvím o budovách, ale o finančním průmyslu.

finanční průmysl taky za nic nemůže..ale představte si Dájo, že adam a eva kromě toho, že byli na světě sami dva, byli zatím i stejného vyznání a to jim jasně přikazovalo, že když si navzájem půjčí, nesmí na sobě vyžadovat úroky. A tak museli vyčkat, až se více rozmnoží a těm „vzdáleným“ příbuzným vymysleli k vyznání boha jiného a na takových jinověrcích si potom mohli začít chladit úrokovou žáhu. A toto chlazení nás dodnes rozpaluje doběla. Takže ne budovy , ne princip, ale jeho neutajení realizátoři si na nás chladí svoji neukojitelnou finanční chtivost.

Já nevím o čem tady polemizujeme.

meleš hovna , musím souhlasit s „Dája“, peníze je třeba vrátit tam, kam patří, tedy do směnné funkce, odebrat jim funkci zboží bez náhrady, ihned, včera bylo pozdě, zbyteční padělatelé peněz mohou jít klidně do prdele, nakradli si už víc než dost, komické jak se vždy židule odkope

a o čem meleš ty ?

Je třeba zrušit ručičky a nahradit je digitalkama. Jako v 80 letech. Dokonce hráli několik melodií.

Rozhovor s Kovandou jsem neviděl, ale asi to byla opravdu jen provokace. Nicméně kdyby k tomu, že stát by měl poskytovat jen základní záchrannou síť, ještě přidal, že by stát měl zrušit sociální daň vulgo „pojištění“, mohl bych s ním souhlasit.

Autor dále tvrdí: „Stát musí svým občanům poskytnout ochranu jejich života a majetků před vnitřním i vnějším nepřítelem. Je to klíčová úloha státu.“ S tím by se dalo taky souhlasit. Ale pak následuje celá řada dalších oblastí, které stát MUSÍ zajišťovat, až se z toho hlava točí. Už zbývá jen společně s Fialou doplnit: Občan má právo na korigované informace, takže stát musí zajisťovat cenzuru.

To by blbej neřekl, pravda ego tautolog vřískal gramatik bossingostalkingový mentál retard kádrovák asi jo. 👍 😊 🙋♂️ 🍀 🤣😋

👍 😊 🙋♂️ 🍀 🤣😋

Kovanda je absolvent Aspen institutu a tím je to dané.

VK to napsal tak jak je skutečnost. Druhý pravdivý zdroj na armstrongeconomics.com ale zcela otevřené články popisující jak to je, jsou v placené sekci , ale i ty veřejné poskytnou základní orientaci.

https://aktax.cz/nejsme-ve-valce-s-ruskem-rekl-scholz-macronovi/

Frantíci asi chtějí vyzkoušet asi ajn sarmat a šlus.

https://www.youtube.com/watch?v=qP9Jtd8fJsA

Makron je ve posledním stádiu notorika/feťáka. Francie v rozkladu, z Afriky ho vykopali, válka prohraná, čeká ho doma moc nepěkný konec (viz Charlie Hebdo tento týden např.) Tak co udělá feťák/notorik v této situaci. Dá si další koňskou dávku, zlatá se tomu říká, vyhlásí, že půjde s buzikama bojovat proti Rusům. Nejspíš, aby ten konec urychlil.

Z afriky ho na žádosti států „muzikanti wágnerovci vyee.

https://www.moderni-dejiny.cz/clanek/rvacka-o-afriku/

Macron těžce nese, že mnohé africké země francouze vykopali pryč. Mají už za ně totiž náhradu. Něco Rusko, něco Čína.

Holt každej chvilku tahá pilku.

Stačí na tři dny vypnout elektriku a uvidí se.

Lákavá představa, ale dovedete si představit ty zástupy zmatených zombíků, kteří budou šílet, když jim nepude debil?! Budou čučet do černých krabiček, jejich život se zhroutí…a kdo to bude pak ošetřovat?! :-D

Dájo, ošetřovat to nebude nikdo. Prostě to sebou sekne a už nevstane. Jako při moru ve středověku. Já jen nevím, kde ti, co věří na Nový řád, myslí, že tu elektřinu vezmou na celý ten systém? Asi v zásuvce, že jo?

Přesně, tak, jak mlíko v krabici v hitlermarketu :-D

pravdu má ekonom Kovanda. Peníze opravdu nerostou na stromě. Nicméně strom se tady neztrácí. Totiž ze stromu z pozic jeho nejvyšších větví , jsou vykrádány peníze těch, co jsou dole pod stromem. Samozřejmě je tím stromem myšlen strom znázorňující hierarchii společnosti.

Spotřební materiál- lidské zd(st)roje terminologií (otroky jinak) €araboafriky kalergi výměny obyvatel evropy za jejich prostředky, zmeráky.

Bumtarata bum bum křáp kanón.

https://www.youtube.com/watch?v=m3wCp16oH8w

https://www.lov-strelba.cz/merkel-kr1-standard-30-06-springfield

Upsss

https://images.seattletimes.com/wp-content/uploads/2018/04/eedd3e5b1d544d3a8144ca2c8c8365a9.jpg?d=780×528

https://aktax.cz/plan-globalistu-na-likvidaci-vsech-zemedelskych-farem/

Nejsme v likvidaci proto, že globalisti mají plán.

Jsme v likvidaci, protože jsme banda tupých nemyslících ojroovcí, které se chtějí jen bavit a jsme línější než vši.

A o tom, že jsme v likvidaci může pochybovat jen idiot.

Kolonie pindostanu likvidace konkurence prvního zákonu trha, no tak co. Zvolte si ty co budou dělat v bruselonu koloniální tradice obchodu s lidmi dělat pukrlata globálním lichvářům.

nó, jsme tupci a hňupi , bezpochyby, ale ONI ten plán mají, fakt, přece aby spadl domeček z karet stačí si naplánovat vytažení správné karty a už to jede

Ďakujem za skvelý rozbor situácie! S velkým záujmom som si ho prečítal aj niekolkoḱrát a urobil si poznámky z dôležitých faktov! Ten „rozhovor“ s Kovandou bol vlastne jeho monológ, že námietky na „jeho“ názory ste museli poskytnúť alternatívnemu médiu?

Globalisté nezvítězí. Proč? Protože řízené hospodářství a hlavně peněžnictví. Prostě to nefunguje ani s kvantovým počítačem. Ani když se teď panstvo pokouší zkřížit Gentileho s Marxem a Keynesem. Jak jsem na to přišel? Já ne. Na to jsou jiní kofři. Smith, von Bawerk, von Mises, Hayek, …

Ten nedouk vůbec nechápe že lidé si na důchod spoří celý život prostřednictvím daní z nichž část jde do důchodového fondu, který pravicový fašisti pravidelně vykrádají. Tím zalepují díry v rozpočtu které způsobují svojí neschopností.

Hlídka č.3977987 sledující pohádku jak boty šli a nikam nedošli nahlasila po 47 000 hodinách sledování, že už se nedozvíme kam bagančata došli protože zhořela televize. Ale prý asi bagancata pořád stojí v almaře tak ať nejsou kolegové smutní a napnutí.

vy to víte, já to vím. už 753. den nás fialova zkorumpovaná, ulhaná, darebácká vládní kriminální pětimafie řetězově, v rozporu se slibem poslance a senátora ožebračuje, okrádá , defrauduje a devalvuje občanům měnu. fialovy eurohnusy. https://www.youtube.com/watch?v=GavnTXUGPlo

Jurečka oznámil, o kolik se od ledna 2024 zvýší důchody. samé lži, důchodce od ledna 2023 okradl měsíčně o tisíc korun. Lidé v důchodu zpětně přijdou o státní příspěvky k penzijnímu připojištění a pohunci to posvětili a z*m*rd z hradu to zpečetil. fialový eurohnus Jurečka propustí 2500 svých zaměstnanců, ale jedině včetně sebe. Kaj tuke e mindž te kirňol!“ hastala vista, siempre 🤮🤮🤮🤮🤮🤮🤮🤮🤮

Pokud měl poddaný či občan jistotu ve stabilitu měny svých vládců kterou používal určitě si od chvíle kdy zíslal vlatní peníz ,určitě je jeho nemalý podíl dokázal odložit a rozšířit.

Vzdor okolo hrozícím válkám ,epodemim ačetným nájezdům tlup a lupičů všech socialních skupin

Okamžilkem průniku cizopasných supů a hyen

penězoměnců včetně sobě sloužích slouhů mocných do chodu financí země skončila důvěra člověka v peníze.

Důchod není almužna ani milodar ,to je pravda

Jsou to peníze pracujícího člověka,které svěřil státu v čase avé aktiviy jako pojistku toho,že mu ten z nich v čase jeho nemohoucnosti a stáři poskytne úměrnou část k životu a ne volné prostředky k nákupu prostředků určených k jeho likvidaci.(Od vakcín až po bombarďáky)

Měl by být omezen na formu vyplácení části uspor slutečně pracujícího nikoliv charitou pro celoživotní

povaleče a práce štítíci se individua a cizopasníky všech rasových, věkových i sociálních skupin

,Chátry která je právě v současnosti snad už jedinou spolehlivou voličskou základnou pro současné vlastničící existence v jejím čele

Kdo mě vysvětlí jak je možné že země ,zrovna přetékající politology,,ekonomy a sociology tak beznadějně rychle začla rýt držkou v zemi?

Není divu jsou li ti co řídí její chod jsou takoví

skutečného života člověka znalí borci jako pan Kovanda& spol,

Pokročilejší tautologie dydlace pro katedru trestného činu nezdebilnění ešlakotkana vřískala, potřebuje motivaci. 👍 😊 🙋♂️ 🍀 🤣😋https://www.facebook.com/photo/?fbid=3650063428597762&set=a.1912545575682898

👍 😊 🙋♂️ 🍀 🤣😋https://www.facebook.com/photo/?fbid=3650063428597762&set=a.1912545575682898

Ti z nás,kteří přežijí státní, láskyplnou, vakcínovou péči proti WHO vyhlášené pandemické situaci se vyplácení NZP

/nezdaň.zákl.příj/.dočkají ovšem za příznivého stavu sociálního kreditu.

Lukas Kovanda musi byt zid. Jenom ti mysli takhle zvracene. To, ze je zamestnan u nejake Trinity Banky, vsechny banky v USA jsou v rukach zidu, je dukazem, jejich nenazranosti, podlosti a zlodejny. At se jedna o Lehmann Brorhers, nebo o Wartburg Bank, FED nebo EZB, vsechno jen lichvari od cesneku.

Ted ale dostavaji opravdu strach, ze jejich machinace jdou do haje. Rusove a Cina zavadeji jina platidla a zbavuji se zeleneho toaletaku. To by byl pad celych USA a jejich poskoku. Jak by na tom bylo € si nedovedu predstavit, nejsem zadny financni expert. Vyhlidky ale nejsou ruzove. Nejdulezitejsi je, ze mame miliardy na ukry. Ti chudacci napadeni a hladovici. Jestli hladovi nejaci Cesi nebo Nemci, to nase politiky nezajima. Vzdyt si jezdime na dovolenou do Thaiska. Jsme skudci sveta. Kolik CO² vyda letadlo, kdyz tak daleko litame. Snad dokonce tolik, jako vydaji jejich letadla, kdyz se politici flakaji po celem svete na ruzne sumity a kecaji o hovne. To by klidne mohli delat pres skype, nebo to dokonce nechat delat umelou inteligenci. Ta je stejne desetkrat chytrejsi, nez oni. Proc tam nepadluji kajakem, jako to delala Greta do ameriky. A najednou upadla v nemilost, kdyz rekla, ze atomove elektrarny jsou nejekologictejsi a namalovala svet v chapadlech chobotnice. Ta chobotnice asi mela na hlave cervenej stit hahaha.

Právě mi přišla zase zásilka vína z mé vinice v Itálii. Tak mě neserte nebo vás všechny zasypu vinnými zátkami a prázdným sklem. A pozor je to olovnaté sklo s nápisy vyvedené uranovými barvičkama. Váš Méďa Béďa DYNAMITRYJ Med Vet Depka

Prosím prosím ukažte mi tu USa koloniii která se díky a na úkor koblihových mekvypatlanců dostala na špičku životní úrovně kde nejsou bezdomovci a nikdo nezůstal bez příjmu a vyhozen exkeutorem na ulici?

Rád bych se do takové šťastné země kterou USA nezjištně živý aby se tam lidé měli moc dobře na její úkor přemístil ….

I ti tmaví v řetězech byli jistě velmi šŤastní, když je usa přemísťovali třeb z afriky v lodích aby se o ně u nich doma v usa velmi hezky starali že …. mimochodem už našli ti nejlepší četníci světa co myslí dnem i nocí na naše evropské dobro ty chemické zbraně jak o nich hovořili než přes oceán začali válčit s cizí zemí která je nenapadla? A ti náckové jak utekli z evropy .. jistě je všechny do jednoho usa pochytala a předala do hágu spravedlsnoti … vůbec si z nich neudělala „vesmírnej“ program, kde mizí záhadně biliony peněz všechny videa a obrázky jsou počítačem prohnané, případně natočené kdekoliv jenom né z vesmíru a kde se po 50ti letech prej konstatovalo že celá ta slavná technologie letu an měsíc už není někam s vytratila a všechny pásky s originálníma videama prej natočenýma ve vesmíru a při přistání prej záhadně náhodou do poslední se přemazaly nebo co …

Já nic proti USa nemám to pardon jako …. kdyby se každej stát choval jako USA chránil si svoje zájmy po celým světě na osstaní státy kašlal a klidně s nima vy..l a nelikvidoval vlastní obyvatelstvo aby se mělo třab usa nebo německo nebo někdo jinej jenom né vlastní lidi dobře tak by to bylo v rovnovážném pořádku …. že jako se tu někdo zaštiťuje USA, ale o politice USA ví naprostý kulový …

Jinak prosím tu vládu a pana žvanila, aby mě zaslal ty účtenky a fotky z těch thajských dovolenek,.. nějak si nezvpomínám kde jsou nebo že bych tam někdy mohl jet .. a to jsem makal i 16ky ve velmi žádeném oboru … případně kde jsou teda ty prachy co mě na to stáří museli logicky zbejt podle pana chytráčka … jo tak von si najednou nevzpomíná že tu banda zmetků z toho slavného státu mě o vše okradla vymyslela si nezákonné exekuce az co, že mě nedokáala ani po úporných několika letech odvousit za čin, kterej se ani nestal ani poté co mě ta banda vydírala … zatímco sama sobě a jemu a jemu podobným dává vod kolíbky stamilionny z našich daní jako by se jednal o důležité nepostradatelné a užitečné lidi nebo co .. Jen dalšíé otázku panu chytráčkovi … jak přesně pomohlo ekonomice důchodům spoření splácení dluhú ono zaplacení a nepotrestání zločinců kteří zničili nejedné osobě možnost práce a podnikání a tvoření hodnot ze kterých by ba platy a důchody mohlo být? JIstě to někdo takový skvěle srozumitelně spočítá jak jsou takové akce státních parazitů pro celuo splečnost nejenom ekonomicky výhodné…….

Tím se dostáváme k hlavnímu bodu pointy o čem to pan mluví … tak jako jsou celá ta banda ločinců mafiánských brách na mě já na bráchu dobřr zajištění sami sobě určují odměny a výsluhy tak se počítá s tím že si oni budou ač do systému nepřinesli ani korunu nikdy vyplácet ty důchody zatímco ti co do sytému celej život jenom platí těm se nakaká ….. halt řecká cesta zničit a vydojit nějaký stát skze protěžování pohůnků ze státní zprávy se v řecku naprosto úspěšně otestovala ….

Proč nedáš hymnen gutlinkát, aha. Pseses –

https://www.youtube.com/watch?v=FthySFBJhqc

Pane VK, s přehledem a výstižně napsáno

Přejdu k peripetiím z nichž je nejvíc zarážející to, že nedokážeme najít společenský konsensus k hledání cest, které by nás mohly vyvést z moci globalistů a přesměrovaly by vývoj většiny evropských zemí tím směrem, který je realizovatelný i přínosný.

Dnes vnímáme pouze představy, snové touhy těch, kdo by sami nikdy nepřiložili ruku k dílu, protože toho nejsou schopni, a to z mnoha důvodů. Máme bojovat s RF a zapojit se do konfliktu, ale ti, kdo nás do střetu nahánějí, nejsou sami schopni vykonat cokoli, co chtějí po svých voličích, obětech. Je použit mustr: My víme co je třeba dělat, abychom vyprovokovali střet s jadernou velmocí, který vy, naši voliči budete řešit za cenu ohrožení vaší životní úrovně, vašich životů, ale nás samotných se to netýká. Nemusíme, jako státní činitelé, nastoupit vojenskou službu, máme na to zákon. Zhoršení životní úrovně si vykompenzujeme odhlasování podstatného zvýšení poslaneckých mezd, ale vy se dostanete do nesplatitelných dluhů co jsme vám nasekali, které vám, dědicům, po změně politických stran, po volbách zůstanou na krku. S těmi nic neuděláte. Řešení za naše dluhy necháme na vás, voliči jiných stran, kteří si myslíte, že to s lidmi, kteří zdědí naše dluhy, dotáhnete dál, než do dluhové pasti. A tak jsme si pojistili naši pomstu těm, kdo nás nevolí. Nezvolíte nás, tak spadnete svou životní úrovní do katastrofy, co jsme na vás svými dluhy nalíčili. Takže řešení aktuálních problémů stejně nenaleznete. Dokonale jsme dluhovou pastí zničili vás i vaše naděje. Takže vás máme v hrsti, i kdybyste nás stokrát nevolili. Takže vy blbečci plní naděje, sežerte si naše stamiliardové dluhy, s tím počítáme. Těšíme se na to, jak se vám budeme vysmívat za vaši naivitu. Kdo by se rád nevzdal vedení takového státu a nepřenechal dluhy těm, kdo si s nimi neporadí, protože to dnes není možné!

Jak je to s naším bojem na ukrajinském bojišti všichni víte. Osobně se ho nikdy nezúčastníme, to nepřichází v úvahu! Maximálně budeme bojovat za pomoci notebooku a budeme spílat všem, kdo nejdou s námi. Přece nechcete, aby naše uvědomělé mládí zvedlo zadky od počítačů a šlo skutečně bojovat! Ale kdo by se pak staral o pravidelnou stravu pro naše nadšené bojovníky, kteří ve skutečnosti nedrželi nikdy v ruce zbraň?! Vytvořili jsme pro vás imaginární svět, a všichni, kdo upozorňují na to, že počítačoví „hrdinové“ nejsou schopni jakkoli bojovat, jsou pro nás štvaví, Putlerovi švábi. To je přece jedno, že naše armáda čítá bratru 8.500 bojeschopných vojáků. O tom, že takové množství životů si vyžádá konflikt na Ukrajině zhruba za deset dní, nechceme ani slyšet! Nechceme slyšet logické argumenty. My se přece této války nezúčastníme! Tedy my, vláda, která vás žene do střetu, se konfliktu nezúčastní, protože na to máme příslušné paragrafy a ustanovení. Takže mamánci za nás povedou tu (počítačovou) bitvu a my jim budeme tlaskat, protože se nám to líbí.

No, a důchody za nás vyřeší WHO, která jistě spustí nové očkování s novými roztoky na Endlösung, konečné řešení důchodové a posléze populační otázky.

Mějte se hezky.

Pořád jste nevysvětlili, proč by globalisti měli zvítězit, malujete jen katastrofické vize. Nepochybuji, že tohle všechno zamýšlejí, ale nezvítězí, stejně jako nezvítězili komunisti. Snít a plánovat neznamená vyhrát. A oni prohrají prostě proto, že se jim sice říká glogalisti, ale glóbus jim zdaleka nepatří. Ovládají instituce jedné rapidně slábnoucí pětiny světa. Toť vše.

Jsem pro zachování konceptu národních států s jejich parlamenty , ústavním soudem a centrální bankou

Ruský pitom.če to si řek hezky. Bingo!

Další velká americká společnost ustupuje od své politiky DEI

–DEI-Diversity, Equity, Inclusion (diverzita, rovnost, inkluze) je soubor principů a praktik..—-

Výrobce těžkých zařízení Caterpillar provádí změny poté, co přezkoumal svou politiku diverzity, spravedlnosti a začlenění (DEI) v době rostoucího sledování takových iniciativ v korporacích po celé zemi. Stažení DEI Caterpillar následuje po podobných krocích v Molson Coors, Lowe’s, John Deere, Ford a Tractor Supply. Změny přicházejí poté, co aktivista proti DEI Robby Starbuck řekl, že mluvil se společností o svých plánech „odhalit jejich politiku probuzení“, což vedlo k preventivním změnám, které nastínil v příspěvku na sociálních sítích.

Caterpillar ve zprávě uvedl , že do budoucna „všechna školení, jak formální, tak neformální, musí být zaměřena na naše podnikání a navržena tak, aby podporovala vysokou výkonnost a realizaci naší podnikové strategie.“

Caterpillar také plánuje vydat nové pokyny pro své skupiny zaměstnanců (ERG). Na webových stránkách společnosti jsou uvedeny různé skupiny zaměstnanců dostupné zaměstnancům, kteří mají podobné životní zkušenosti nebo zájmy, včetně skupin zaměstnanců pro zaměstnance na základě rasového a etnického původu; genderová identita a sexuální orientace; postižení; status veterána; zdravý životní styl a fyzická aktivita; i pro mladší zaměstnance a zkušené specialisty.

Krok společnosti Caterpillar přichází v době, kdy jiné velké korporace zrušily aspekty svých zásad DEI uprostřed rozhořčení nad zásadami probuzení.

Minulý měsíc Ford oznámil, že provede změny ve svých ERG, že se nebude veřejně vyjadřovat k polarizujícím politickým otázkám a že informoval zaměstnance, že nepoužívá kvóty při náboru.

Společnost Molson Coors začátkem tohoto měsíce oznámila, že nyní, když je všichni zaměstnanci dokončili, ruší školení DEI.

Ford i Molson Coors zároveň ukončili svou účast v Indexu firemní rovnosti v kampani za lidská práva, což je každoroční průzkum a zpráva používaná k hodnocení „lesbických, gayů, bisexuálních, transgender a queer (LGBTQ+) zásad, postupů a výhod. “ vyvinuté progresivní kampaní za lidská práva. Caterpillar se loni přestal účastnit indexu HRC.

a tak dále, sype se jim to, sype… )))

zdroj

https://1url.cz/i1FPJ